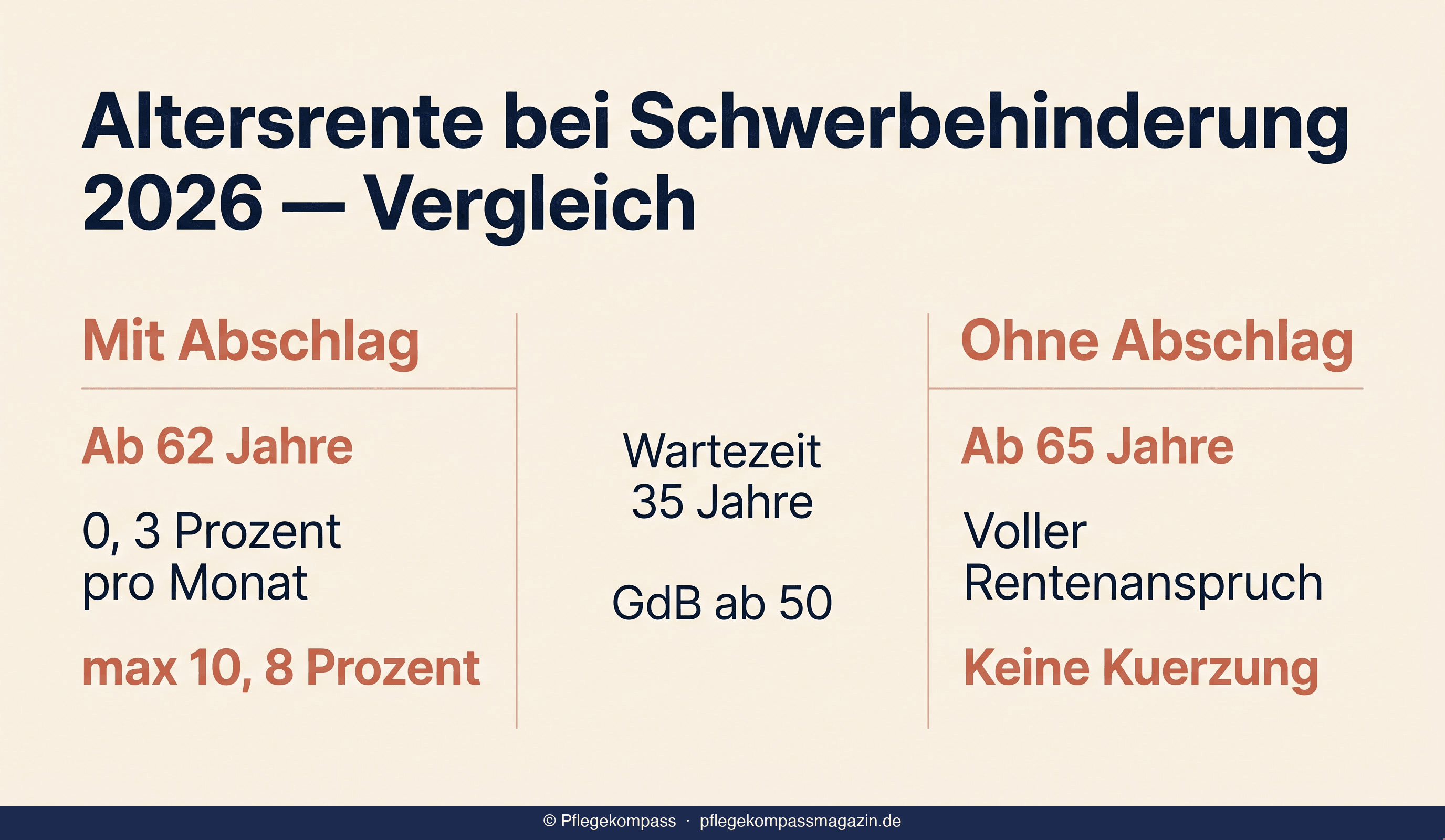

Kurzantwort:Schwerbehinderte mit GdB mindestens 50 können nach § 236a SGB VI bis zu 2 Jahre früher als die Regelaltersgrenze in Rente — ohne Abschlag. Voraussetzung ist eine Wartezeit von 35 Versicherungsjahren.

- Geburtsjahr 1964 und später: abschlagfrei ab 65, mit Abschlag ab 62

- GdB-Voraussetzung: mindestens 50 bei Renteneintritt

- Wartezeit:35 Versicherungsjahre nach § 51 Abs. 3a SGB VI

- Abschlag:0,3 % pro Monat, max. 10,8 % bei 3 Jahren Vorziehung

Hinweis: Für Geburtsjahrgänge 1952 bis 1963 gelten Übergangsregeln — die Altersgrenzen werden schrittweise angehoben.

Wer hat Anspruch auf die Altersrente für Schwerbehinderte?

Die Altersrente für schwerbehinderte Menschen ist in § 236a SGB VI geregelt. Drei Voraussetzungen müssen gleichzeitig erfüllt sein:

- Schwerbehinderung anerkannt:GdB von mindestens 50 nach § 2 Abs. 2 SGB IX bei Renteneintritt

- Wartezeit erfüllt: 35 Jahre rentenrechtliche Zeiten — Beitragsjahre plus angerechnete Zeiten

- Altersgrenze erreicht: abhängig vom Geburtsjahrgang (siehe Tabelle unten)

Wer noch keinen Schwerbehindertenausweis hat, sollte ihn rechtzeitig vor Renteneintritt beantragen — die Bearbeitung dauert 3 bis 6 Monate. Anleitung im Ratgeber Schwerbehinderung beantragen.

Renteneintrittsalter nach Jahrgang

Die Altersgrenzen werden für die Jahrgänge 1952 bis 1963 schrittweise angehoben — von ehemals 63 Jahren (alte Regel) auf 65 Jahre (Endregel ab 1964).

| Geburtsjahr | Abschlagfrei ab | Mit Abschlag ab | Max. Abschlag |

|---|---|---|---|

| vor 1952 | 63 Jahre | 60 Jahre | 10,8 % |

| 1952 | 63 + 1 Monat | 60 Jahre | 10,8 % |

| 1953 | 63 + 2 Monate | 60 Jahre | 10,8 % |

| 1958 | 63 + 7 Monate | 60 + 7 Monate | 10,8 % |

| 1963 | 64 + 11 Monate | 61 + 11 Monate | 10,8 % |

| ab 1964 | 65 Jahre | 62 Jahre | 10,8 % |

Vergleich zur Regelaltersrente: Die normale Regelaltersgrenze liegt für ab 1964 Geborene bei 67 Jahren. Die Altersrente für Schwerbehinderte erlaubt also einen Renteneintritt 2 Jahre früher (mit 65) ohne Abschlag — und bis zu 5 Jahre früher (mit 62) mit Abschlag.

Was zählt zur Wartezeit von 35 Jahren?

Die 35-Jahre-Wartezeit umfasst nicht nur klassische Beitragsjahre aus Anstellung. Auch viele andere Zeiten werden angerechnet:

- Pflichtbeitragszeiten: Anstellung mit Sozialversicherung, Selbstständigkeit mit Pflichtversicherung, Wehr- und Zivildienst

- Kindererziehungszeiten: 3 Jahre pro Kind (für Kinder ab 1992 geboren), 2,5 Jahre für vorher

- Pflegezeiten: häusliche Pflege eines Angehörigen mit Pflegegrad 2-5 (mehr im Ratgeber Pflegegeld und Rente)

- Krankheitszeiten: Bezug von Krankengeld, Übergangsgeld, Verletztengeld

- Arbeitslosenzeiten: Bezug von ALG I (nicht ALG II/Bürgergeld)

- Schul- und Ausbildungszeiten: ab dem 17. Lebensjahr, max. 8 Jahre

- Freiwillige Beiträge: Wer Lücken füllen möchte, kann freiwillige Beiträge nachzahlen

Wichtig: Bezugszeiten von ALG II / Bürgergeld werden NICHT auf die 35-Jahre-Wartezeit angerechnet — das ist ein häufiger Irrtum. Wer länger Bürgergeld bezogen hat, könnte die Wartezeit knapp verfehlen.

Mit Abschlag oder ohne — die Beispielrechnung

Bei vorzeitigem Renteneintritt fällt ein Abschlag von 0,3 % pro Monatan — maximal 10,8 % bei 3 Jahren Vorziehung. Diese Kürzung gilt lebenslang. Ein Beispiel:

| Szenario (Geburtsjahr 1964) | Renteneintritt | Vorziehung | Abschlag | Brutto bei 1.500 € Basis |

|---|---|---|---|---|

| Abschlagfrei (Schwerbehinderung) | 65 Jahre | 2 Jahre vor Regelalter | 0 % | 1.500 € |

| Mit Abschlag (1 Jahr früher) | 64 Jahre | 3 Jahre vor Regelalter | 3,6 % | 1.446 € |

| Mit Abschlag (2 Jahre früher) | 63 Jahre | 4 Jahre vor Regelalter | 7,2 % | 1.392 € |

| Maximaler Vorzug (3 Jahre) | 62 Jahre | 5 Jahre vor Regelalter | 10,8 % | 1.338 € |

Bei einer Brutto-Basisrente von 1.500 € bedeutet maximaler Abschlag also 162 € weniger pro Monat — lebenslang. Das summiert sich bei 20 Jahren Rentenbezug auf knapp 39.000 € weniger. Dem stehen aber 3 zusätzliche Rentenjahre gegenüber — die Faustregel sagt: Der Break-Even-Punkt liegt bei etwa 17 Jahren Bezugsdauer.

Wann lohnt sich der frühere Renteneintritt?

Der frühere Renteneintritt mit Abschlag lohnt sich nicht automatisch. Drei Faktoren entscheiden:

- Gesundheitliche Belastbarkeit: Wer gesundheitlich nicht mehr arbeiten kann, sollte den frühen Eintritt nutzen — oder besser eine Erwerbsminderungsrente prüfen (keine Abschläge wegen vorzeitigem Eintritt bis Regelalter)

- Lebenserwartung: Bei guter Gesundheit und langer erwartbarer Lebenserwartung ist der spätere, abschlagfreie Eintritt finanziell besser

- Finanzieller Bedarf: Wer auf jedes Euro angewiesen ist, sollte abschlagfrei in Rente — die Kürzung schmerzt jeden Monat

Tipp: Die Deutsche Rentenversicherung (DRV) berät kostenfrei. Ein Beratungstermin spätestens 2 Jahre vor geplantem Renteneintritt lohnt sich. Die DRV erstellt eine individuelle Rentenauskunft mit allen Optionen.

Hinzuverdienen während der Altersrente

Seit 1. Januar 2023 können Frührentner unbegrenzt hinzuverdienen. Die alten Hinzuverdienst-Grenzen sind komplett entfallen. Wer also mit 62 in Rente geht und nebenbei weiterarbeitet, verliert keine Rente — auch nicht bei hohem Verdienst.

Allerdings: Ab dem 65. Lebensjahr (Regelaltersgrenze für Schwerbehinderte) entfällt die Pflicht zur Beitragszahlung in die Sozialversicherung. Wer trotzdem weiterarbeitet, kann freiwillig Beiträge zahlen, um die Rente zu erhöhen — meist nicht sinnvoll, weil der Effekt gering ist.

Häufige Fehler beim Renteneintritt

- Schwerbehinderung zu spät beantragt: Der Antrag dauert 3-6 Monate. Wer mit 62 in Rente will, muss den Antrag spätestens mit 61 stellen — sonst gilt zum Renteneintritt noch keine Anerkennung.

- Wartezeit nicht geprüft: Viele glauben, 35 Versicherungsjahre erreicht zu haben — sind aber knapp drunter. Vor Renteneintritt unbedingt Rentenauskunft anfordern.

- Beratungstermin verpasst: Die DRV muss bei Renteneintritt formell den Antrag stellen. Wer den Termin verpasst, verliert Rentenmonate.

- Krankenversicherung nicht geklärt: Der KVdR-Status (Krankenversicherung der Rentner) hat Voraussetzungen — 9/10 der zweiten Lebenshälfte gesetzlich versichert. Wer nicht qualifiziert, muss freiwillig weiterversichern.

- Steuern unterschätzt: Renten sind teilweise steuerpflichtig. Bei höheren Renten zusätzliche Einkommen bedenken — auch hier hilft die DRV-Beratung.

Erwerbsminderungsrente vs. Altersrente Schwerbehinderte

Beide Renten sind getrennt. Wer langfristig erwerbsgemindert ist, sollte zuerst die Erwerbsminderungsrente prüfen — sie hat keine Abschläge wegen vorzeitigem Eintritt bis zum Regelalter.

| Merkmal | Erwerbsminderungsrente | Altersrente Schwerbehinderte |

|---|---|---|

| Voraussetzung | 3 von 6h täglich nicht arbeitsfähig | GdB 50 + 35 Versicherungsjahre |

| Frühester Eintritt | Jederzeit (kein Mindestalter) | 62 Jahre (mit Abschlag) |

| Abschlag | Max. 10,8 % bei vorzeitigem Bezug | Max. 10,8 % bei vorzeitigem Bezug |

| Hinzuverdienst | Begrenzt (volle EM: 18.558 €/J) | Unbegrenzt seit 2023 |

| Übergang Altersrente | Automatisch mit 65/67 | — |

FAQ — Häufige Fragen zur Altersrente bei Schwerbehinderung

Welcher GdB ist für die Altersrente nötig?

Nur GdB 50 oder mehr — also schwerbehindert nach § 2 Abs. 2 SGB IX. Bei GdB 30 oder 40 mit Gleichstellung ist die Altersrente für schwerbehinderte Menschen nach § 236a SGB VI NICHT möglich. Die Schwerbehinderung muss bei Renteneintritt formal anerkannt sein, also der Schwerbehindertenausweis ausgestellt sein.

Wie hoch sind die Abschläge?

0,3 Prozent pro vorgezogenem Monat — maximal 10,8 % bei 3 Jahren früherem Renteneintritt. Bei 36 Monaten Vorziehung beträgt der Abschlag 36 × 0,3 = 10,8 %. Diese Kürzung gilt lebenslang — auch nach Erreichen der regulären Altersgrenze. Beispiel: Bei 1.500 € Brutto-Rente sind das 162 € weniger pro Monat.

Was ist die Wartezeit von 35 Jahren?

Die Wartezeit umfasst alle Beitragsjahre zur gesetzlichen Rentenversicherung plus angerechnete Zeiten — Kindererziehungszeiten (3 Jahre pro Kind), Pflegezeiten, Krankheitszeiten mit Krankengeld, Arbeitslosigkeit mit ALG I, Wehr- und Zivildienst, Ausbildung ab 17 Jahre. Bürgergeld-Bezug wird NICHT angerechnet.

Lohnt sich der frühere Renteneintritt?

Faustregel: Der Frührenten-Vorteil wird durch geringere monatliche Rente und längere Bezugsdauer ausgeglichen. Bei 10,8 % Abschlag liegt der Break-Even bei etwa 17 Jahren Rentenbezug — wer länger lebt, hat insgesamt weniger. Wer früher gesundheitlich nicht mehr arbeiten kann, sollte trotzdem den frühen Eintritt prüfen oder besser eine Erwerbsminderungsrente beantragen.

Was passiert, wenn die Schwerbehinderung später wegfällt?

Die Altersrente bleibt bestehen. Entscheidend ist allein, dass die Schwerbehinderung bei Renteneintritt anerkannt war. Verschlechterung oder Wegfall danach hat keinen Einfluss. Wer also direkt nach Renteneintritt eine Heilungsbewährung erlebt und der GdB unter 50 sinkt, behält die Altersrente für Schwerbehinderte zu den ursprünglichen Konditionen.

Kann ich neben der Altersrente arbeiten?

Ja — seit 1. Januar 2023 können Frührentner unbegrenzt hinzuverdienen. Die alten Hinzuverdienst-Grenzen sind komplett entfallen. Wer also mit 62 in Rente geht und nebenbei weiterarbeitet, verliert keine Rente. Auch nach Erreichen der Regelaltersgrenze ist der Hinzuverdienst unbegrenzt.

Zusammenfassung

Schwerbehinderte mit GdB 50 und 35 Versicherungsjahren können nach § 236a SGB VI 2 Jahre früher in Rente — ohne Abschlag. Mit Abschlag bis zu 5 Jahre früher möglich (max. 10,8 % Kürzung). Für ab 1964 Geborene gilt: abschlagfrei ab 65, mit Abschlag ab 62.

Vor Renteneintritt unbedingt: Schwerbehindertenausweis rechtzeitig beantragen, DRV-Beratungstermin wahrnehmen, Wartezeit prüfen lassen. Wer gesundheitlich nicht mehr arbeiten kann, sollte zuerst die Erwerbsminderungsrente prüfen — keine Abschläge wegen vorzeitigem Eintritt bis zum Regelalter.

Weiterführend: Schwerbehinderung 50 — Vorteile zeigt alle Rechte ab GdB 50. Schwerbehinderung beantragen erklärt den Antragsweg. GdB-Tabelle 2026 listet alle Stufen mit Vorteilen.

Quellen und Hinweise

- § 236a SGB VI — Altersrente für schwerbehinderte Menschen

- § 51 Abs. 3a SGB VI — Wartezeit von 35 Jahren

- § 77 SGB VI — Zugangsfaktor (Abschläge)

- § 2 SGB IX — Behinderung und Schwerbehinderung

- Deutsche Rentenversicherung — Altersrente für schwerbehinderte Menschen

- Bundesministerium für Arbeit und Soziales — Rente und Altersvorsorge

Alle Angaben wurden im Mai 2026 recherchiert und geprüft. Renten-Berechnungen sind individuell — eine verbindliche Auskunft gibt nur die Deutsche Rentenversicherung. Dieser Artikel ersetzt keine individuelle Renten- oder Rechtsberatung.