Aktualisiert am 17. Mai 2026

Behindertenpauschbetrag-Rechner 2026

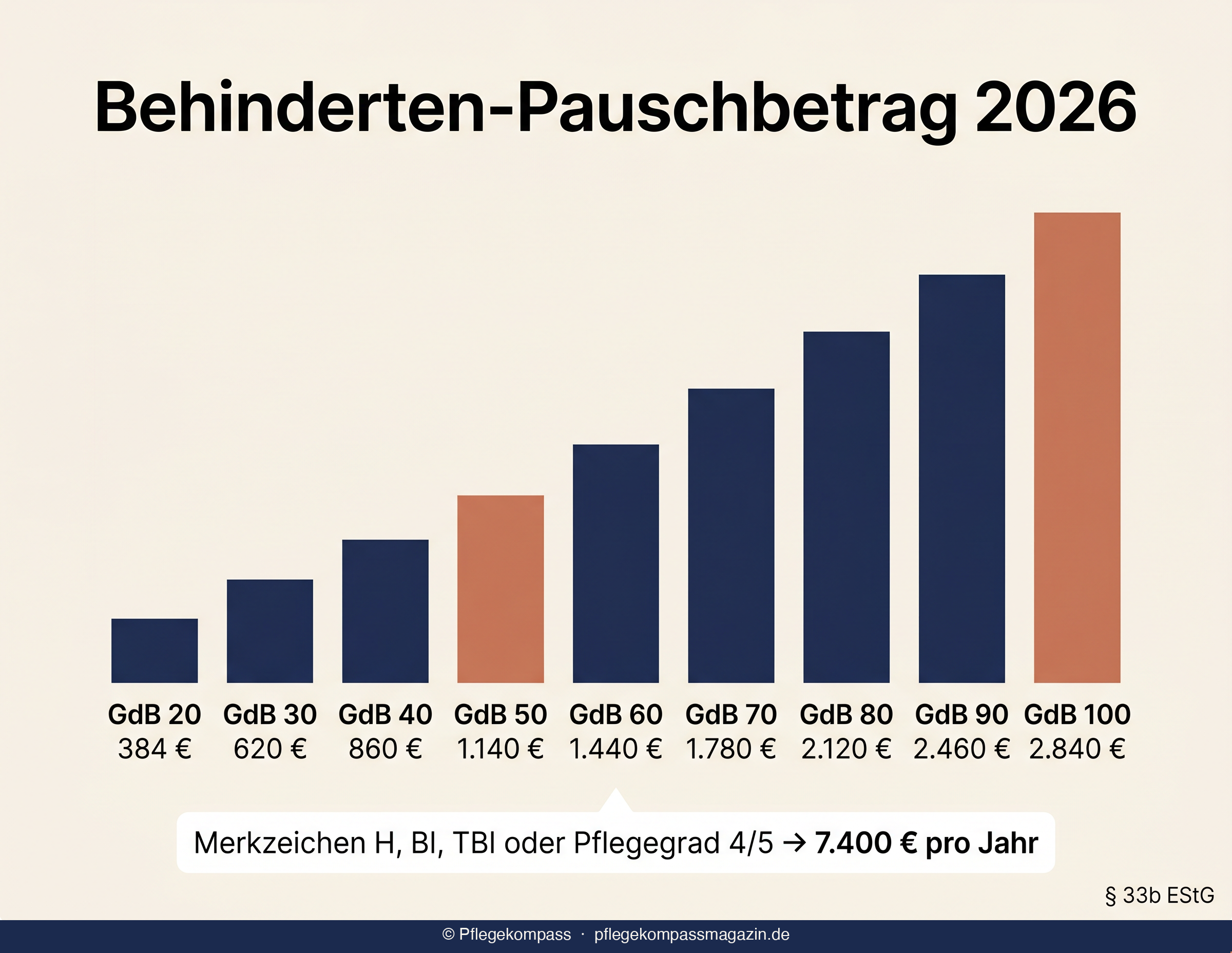

Menschen mit einer Behinderung können einen festen Jahresbetrag ohne Einzelnachweis von der Steuer absetzen — den Behinderten-Pauschbetrag nach § 33b EStG. Die Höhe richtet sich nach dem Grad der Behinderung (GdB) und reicht von 384 € bis 7.400 €. Ermitteln Sie Ihren Betrag sofort.

Behindertenpauschbetrag-Rechner 2026

Wählen Sie Ihren Grad der Behinderung (GdB). Der Rechner zeigt sofort den Jahres-Pauschbetrag nach § 33b EStG, den Sie ohne Einzelnachweis von der Steuer absetzen können.

Den GdB stellt das Versorgungsamt fest (Schwerbehindertenausweis ab GdB 50). Unter GdB 20 besteht kein Pauschbetrag.

Ihr Behinderten-Pauschbetrag

1.140 €

pro Jahr

bei GdB 50 (§ 33b EStG)

Pauschbetrag nach GdB im Vergleich

Grad der Behinderung (GdB) — aktuell gewählter Wert in Terracotta. Der erhöhte Pauschbetrag (7.400 €) ist hier nicht dargestellt.

| Grad der Behinderung | Pauschbetrag pro Jahr |

|---|---|

| GdB 20 | 384 € |

| GdB 30 | 620 € |

| GdB 40 | 860 € |

| GdB 50 | 1.140 € |

| GdB 60 | 1.440 € |

| GdB 70 | 1.780 € |

| GdB 80 | 2.120 € |

| GdB 90 | 2.460 € |

| GdB 100 | 2.840 € |

| H / Bl / TBl oder Pflegegrad 4/5 | 7.400 € |

Unverbindliche Schätzung auf Basis der gesetzlichen Pauschbeträge 2026 (§ 33b EStG). Die Steuerersparnis ist ein Beispielwert anhand typischer Grenzsteuersätze (25 %/42 %) und kein berechneter Anspruch. Keine Steuer- oder Rechtsberatung. Die verbindliche Auskunft erteilt Ihr Finanzamt oder Steuerberater.

Was ist der Behinderten-Pauschbetrag?

Der Behinderten-Pauschbetrag nach § 33b EStG ist ein steuerlicher Pauschbetrag, mit dem typische behinderungsbedingte Mehraufwendungen abgegolten werden — etwa für Hilfsmittel, erhöhten Wäschebedarf oder Unterstützung im Alltag. Der große Vorteil: Sie müssen diese Kosten nicht einzeln nachweisen. Es genügt der festgestellte Grad der Behinderung, und der passende Pauschbetrag wird als außergewöhnliche Belastung von Ihrem zu versteuernden Einkommen abgezogen.

Anders als beim allgemeinen Abzug außergewöhnlicher Belastungen nach § 33 EStG wird beim Pauschbetrag keine zumutbare Belastung gegengerechnet. Der gesamte Pauschbetrag wirkt sich also steuermindernd aus.

Wie wird der Grad der Behinderung festgestellt?

Den Grad der Behinderung (GdB) stellt das Versorgungsamtbeziehungsweise das zuständige Amt für soziale Angelegenheiten auf Antrag fest. Maßgeblich ist die Versorgungsmedizin-Verordnung. Ab einem GdB von 50 gilt man als schwerbehindert und erhält einen Schwerbehindertenausweis; zwischen GdB 20 und 40 spricht man von einer Behinderung ohne Schwerbehinderteneigenschaft. Für den Pauschbetrag zählt der festgestellte GdB-Wert — der Bescheid oder Ausweis dient dem Finanzamt als Nachweis.

Der erhöhte Pauschbetrag von 7.400 €

Unabhängig vom GdB gibt es einen deutlich höheren Pauschbetrag von 7.400 € pro Jahr(§ 33b Abs. 3 Satz 3 EStG) für Menschen, die als hilflos gelten oder das Merkzeichen H (hilflos), Bl (blind) oder TBl (taubblind) im Schwerbehindertenausweis tragen. Steuerlich als hilflos gilt auch, wer Pflegegrad 4 oder 5 hat. In diesen Fällen kommt es nicht mehr auf die GdB-Staffel an — es gilt durchgängig der erhöhte Betrag.

Setzen Sie im Rechner den Haken bei „Merkzeichen H, Bl oder TBl — oder Pflegegrad 4/5“, wird der erhöhte Pauschbetrag automatisch angesetzt.

Pauschbetrag oder Einzelnachweis — das Wahlrecht

Sie sind nicht an den Pauschbetrag gebunden. Statt der Pauschale können Sie Ihre tatsächlichen behinderungsbedingten Aufwendungen auch einzeln als außergewöhnliche Belastung nach § 33 EStG geltend machen — das lohnt sich, wenn die nachweisbaren Kosten den Pauschbetrag deutlich übersteigen. Zu beachten ist dabei aber die zumutbare Belastung, die beim Einzelnachweis gegengerechnet wird und beim Pauschbetrag nicht. In der Praxis ist der Pauschbetrag für die meisten einfacher und oft auch günstiger; der Einzelnachweis ist die Ausnahme bei hohen, gut belegten Kosten. Eine Kombination — Teile pauschal, Teile einzeln — ist innerhalb desselben Bereichs nicht zulässig.

Was ändert sich ab 2026 bei der Datenübermittlung?

An der Höhe des Pauschbetrags ändert sich 2026 nichts — die Beträge gelten seit der Verdopplung ab dem Steuerjahr 2021 unverändert weiter. Verändert hat sich vor allem der Weg der Daten: Die Versorgungsverwaltung und die Finanzverwaltung tauschen die festgestellten Merkmale zunehmend elektronisch aus. Dadurch kann der Pauschbetrag in der vorausgefüllten Steuererklärung bereits hinterlegt sein. Verlassen Sie sich aber nicht allein darauf — bewahren Sie den Feststellungsbescheid und den Schwerbehindertenausweis auf und prüfen Sie, ob der korrekte Betrag tatsächlich berücksichtigt wurde.

Häufige Fragen zum Behindertenpauschbetrag

Wie hoch ist der Behindertenpauschbetrag nach GdB?

Gestaffelt von 384 € bei GdB 20 bis 2.840 € bei GdB 100 pro Jahr (§ 33b EStG). Den genauen Betrag für Ihren GdB zeigt der Rechner oben.

Ab welchem GdB gibt es einen Pauschbetrag?

Ab einem GdB von 20. Darunter sieht § 33b EStG keinen Pauschbetrag vor — dann bleibt nur der Einzelnachweis nach § 33 EStG.

Wann gilt der erhöhte Pauschbetrag von 7.400 €?

Bei Hilflosigkeit oder den Merkzeichen H, Bl oder TBl — sowie bei Pflegegrad 4 oder 5. Dann gilt der erhöhte Betrag unabhängig vom GdB.

Wie beantragt man den Behindertenpauschbetrag?

Über die Anlage Außergewöhnliche Belastungen in der Steuererklärung. Voraussetzung ist der vom Versorgungsamt festgestellte GdB als Nachweis — ein eigener Behördenantrag ist nicht nötig.

Werden die Daten ab 2026 digital ans Finanzamt übermittelt?

Versorgungs- und Finanzverwaltung tauschen die Merkmale zunehmend elektronisch aus, sodass der Pauschbetrag in der vorausgefüllten Erklärung erscheinen kann. Den Nachweis dennoch aufbewahren und den Betrag prüfen.

Kostenloser Pflege-Newsletter

Wir informieren Sie über Änderungen bei Pflegeleistungen, wichtige Fristen und neue Ratgeber & Rechner — kompakt und kostenlos. Double-Opt-in, jederzeit mit einem Klick abmeldbar.

Mit der Anmeldung stimmen Sie dem Erhalt des Pflegekompass-Newsletters zu. Abmeldung jederzeit mit einem Klick. Es entstehen keine Kosten.