Kurzantwort: Die Bestattungsvorsorge umfasst zwei Ebenen — die Festlegung der eigenen Wünsche und deren Finanzierung. Wünsche werden in einem Bestattungsvorsorgevertrag mit einem Bestatter geregelt. Das Geld dafür gehört auf ein insolvenzgeschütztes Treuhandkonto, nicht direkt an das Unternehmen. Eine Sterbegeldversicherung ist eine Alternative, lohnt aber nicht für jeden — wer früh und lange einzahlt, zahlt oft mehr ein als ausgezahlt wird. Eine Bestattung kostet in Deutschland grob zwischen 3.000 € und über 10.000 €.

Schnellüberblick: Bestattungsvorsorge

- Kostenrahmen: Eine Bestattung kostet grob 3.000 € bis über 10.000 € — abhängig von Bestattungsart, Region und Friedhofsgebühren.

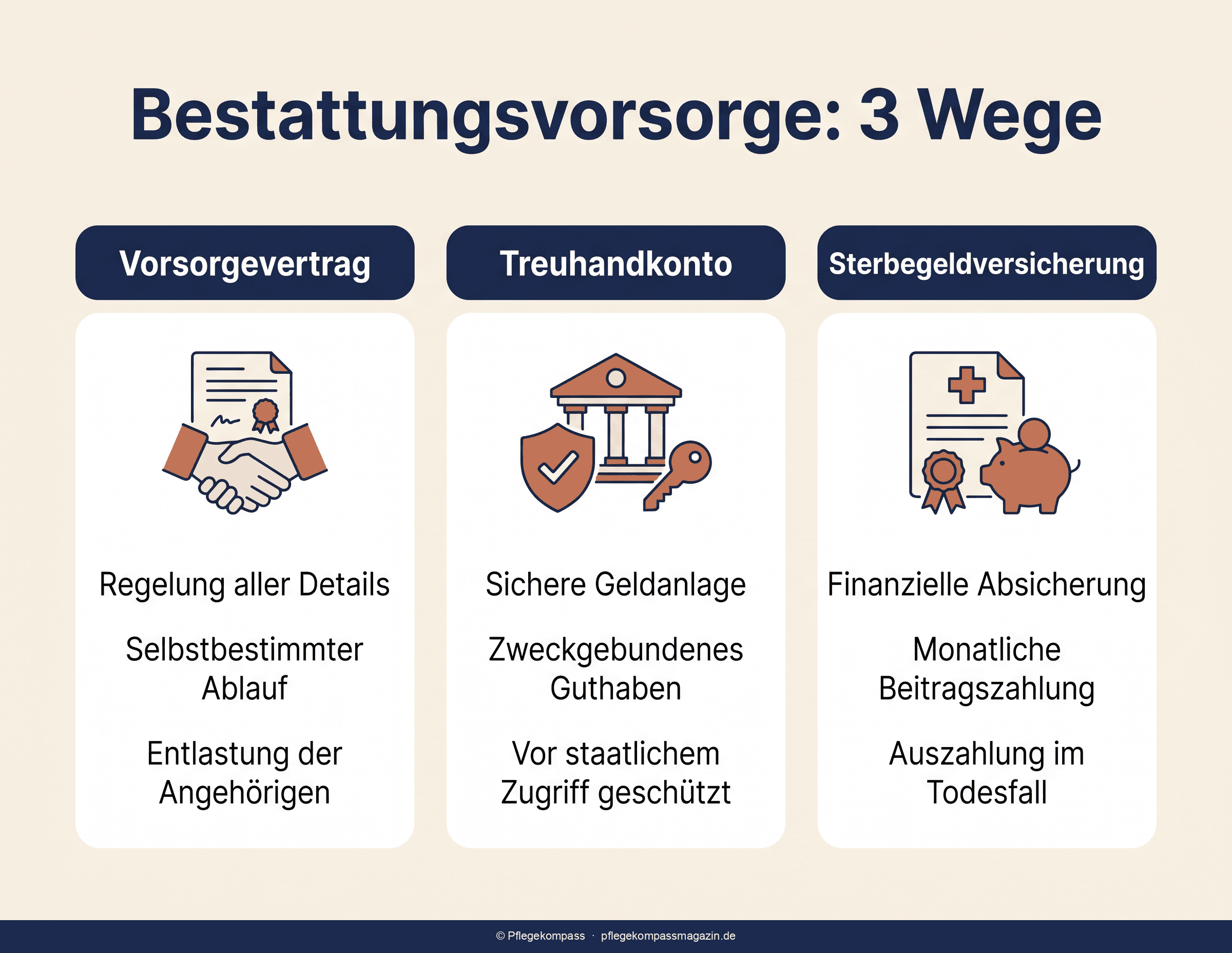

- Vorsorgevertrag: regelt Bestattungsart und Ablauf schriftlich mit einem Bestatter.

- Treuhandkonto: schützt das vorausgezahlte Geld vor einer Insolvenz des Bestattungsunternehmens.

- Sterbegeldversicherung: sichert eine feste Summe — lohnt vor allem für Menschen ohne eigenes Erspartes.

- Bestattungspflicht: trifft die nächsten Angehörigen nach Landesrecht.

- § 74 SGB XII: Das Sozialamt übernimmt die erforderlichen Kosten, wenn sie nicht zumutbar selbst getragen werden können.

Was kostet eine Bestattung wirklich?

Die ehrliche Antwort lautet: Es kommt darauf an. Die Gesamtkosten einer Bestattung schwanken stark — je nach Bestattungsart, Region, Friedhof und Umfang der Trauerfeier. Realistisch bewegt sich die Bandbreite von grob 3.000 € für eine schlichte Feuerbestattung bis über 10.000 € für eine aufwendige Erdbestattung mit großer Trauerfeier.

Die Kosten setzen sich aus drei Blöcken zusammen:

- Bestatterleistungen: Sarg oder Urne, hygienische Versorgung, Überführung, Organisation, Formalitäten. Hier entsteht ein großer Teil der Kosten — und hier lohnt der Vergleich, weil die Preise frei kalkuliert werden.

- Friedhofs- und Gebührenkosten: Grabstelle, Beisetzungsgebühr, Nutzung der Trauerhalle. Diese Gebühren legt jede Gemeinde selbst fest — die Unterschiede zwischen zwei Nachbarorten können erheblich sein.

- Trauerfeier und Grab: Blumen, Trauerredner oder Pfarrer, Traueranzeige, Trauerkaffee, Grabstein und Grabpflege. Diese Posten sind am stärksten von persönlichen Wünschen geprägt.

Die Bestattungsart bestimmt viel: Eine Erdbestattung ist meist teurer als eine Feuerbestattung — vor allem wegen größerer Grabstellen und längerer Ruhezeiten. Naturnahe Formen wie Wald- oder Seebestattung liegen dazwischen und entlasten oft bei der Grabpflege, weil ein klassisches Grab entfällt.

Wie funktioniert ein Bestattungsvorsorgevertrag?

Ein Bestattungsvorsorgevertrag ist eine schriftliche Vereinbarung mit einem Bestattungsunternehmen. Darin legen Sie zu Lebzeiten fest, wie Ihre Bestattung ablaufen soll — von der Bestattungsart über den Sarg oder die Urne bis zur Gestaltung der Trauerfeier.

Der Vertrag hat zwei Funktionen. Zum einen entlastet er die Angehörigen: Sie müssen im Trauerfall keine schwierigen Entscheidungen unter Zeitdruck treffen, weil alles geregelt ist. Zum anderen sichert er die eigenen Wünsche — die persönliche Vorstellung von einer würdigen Bestattung wird verbindlich.

Sinnvolle Inhalte eines Vorsorgevertrags:

- Bestattungsart (Erd-, Feuer-, Wald-, Seebestattung)

- Wunschfriedhof und Grabart

- Ausstattung: Sarg oder Urne, Blumen, Dekoration

- Ablauf der Trauerfeier: weltlich oder kirchlich, Musik, Redner

- Traueranzeige und Trauerkarten

- Wer informiert werden soll

Wichtig: Der Vorsorgevertrag regelt die Bestattung — er ist kein Ersatz für ein Testament oder eine Patientenverfügung. Wer umfassend vorsorgen will, sollte diese Dokumente zusätzlich anlegen. Eine Vorsorgevollmacht regelt Entscheidungen zu Lebzeiten, der Vorsorgevertrag den Zeitpunkt danach.

Warum ist das Treuhandkonto so wichtig?

Beim Bestattungsvorsorgevertrag stellt sich die Frage: Wer verwahrt das Geld? Genau hier liegt der häufigste Fehler. Wer den Betrag direkt an den Bestatter zahlt, trägt ein Risiko — geht das Unternehmen in Insolvenz, kann das Geld verloren sein.

Die sichere Lösung ist ein Treuhandkonto. Dabei wird das Geld nicht an den Bestatter, sondern an eine unabhängige Treuhandstelle gezahlt. Diese verwaltet den Betrag zweckgebunden und zahlt ihn erst im Todesfall an das ausführende Bestattungsunternehmen aus.

Die Vorteile:

- Insolvenzschutz: Das Treuhandgeld ist vom Vermögen des Bestatters getrennt — eine Insolvenz berührt es nicht.

- Zweckbindung: Das Geld ist für die Bestattung reserviert und steht nicht für andere Zwecke zur Verfügung.

- Flexibilität: In vielen Konstellationen lässt sich auch das ausführende Bestattungsunternehmen später noch wechseln.

Verbindung zur Pflege: Ein angemessenes Bestattungsvorsorge-Guthaben kann unter bestimmten Voraussetzungen geschütztes Vermögen sein, wenn später Sozialleistungen bezogen werden. Wer in ein Pflegeheim zieht und Hilfe zur Pflege beantragt, muss sein Vermögen einsetzen — eine angemessene Bestattungsvorsorge zählt aber oft zum Schonvermögen. Die Einordnung im Einzelfall klärt das Sozialamt; sie ist ein guter Grund, die Vorsorge frühzeitig und sauber dokumentiert anzulegen.

Lohnt sich eine Sterbegeldversicherung?

Die Sterbegeldversicherung ist eine kleine Lebensversicherung, die im Todesfall eine vereinbarte Summe — typischerweise zwischen 3.000 € und 15.000 € — auszahlt. Sie soll die Bestattung finanzieren und die Angehörigen entlasten.

Ob sie sich lohnt, ist eine nüchterne Rechenfrage. Die ehrliche Antwort: für manche ja, für andere nicht. Es kommt auf die Alternative an.

Eine Sterbegeldversicherung kann sinnvoll sein, wenn:

- Sie sonst kein Geld zurücklegen würden und befürchten, dass am Ende nichts da ist;

- Sie eine feste Summe garantiert wissen wollen, unabhängig vom Zeitpunkt des Todes;

- Sie Angehörige gezielt von der finanziellen Last der Bestattung freihalten möchten.

Sie ist eher ungünstig, wenn:

- Sie früh einsteigen und über viele Jahre einzahlen — dann übersteigt die Summe der Beiträge oft die spätere Auszahlung;

- Sie ohnehin diszipliniert sparen und das Geld zweckgebunden zurücklegen können;

- die Police lange Wartezeiten oder Gesundheitseinschränkungen vorsieht, die die Leistung in den ersten Jahren begrenzen.

Worauf bei Angeboten zu achten ist: Wartezeit (Zeitraum, in dem nur die eingezahlten Beiträge zurückfließen), Gesundheitsfragen, Beitragsdauer und die Frage, ob die Versicherung beitragsfrei gestellt werden kann. Lassen Sie sich die voraussichtliche Gesamteinzahlung im Verhältnis zur Versicherungssumme zeigen — diese Zahl ist entscheidend.

Pflegekompass spricht keine Empfehlung für einen bestimmten Anbieter aus. Wer abwägt, sollte mehrere Angebote einholen und sie nüchtern mit der Alternative des eigenen Sparens vergleichen. Verwandt ist die Logik bei der Pflegezusatzversicherung — auch dort gilt: Der Nutzen hängt von der individuellen Lage ab.

Vorsorgevertrag oder Sterbegeldversicherung — was unterscheidet sie?

Beide Wege dienen der Bestattungsvorsorge, leisten aber Unterschiedliches:

| Merkmal | Vorsorgevertrag mit Treuhandkonto | Sterbegeldversicherung |

|---|---|---|

| Was wird geregelt | Bestattungswünsche und Finanzierung | Nur die Auszahlung einer Geldsumme |

| Geldfluss | Einmalbetrag aufs Treuhandkonto | Laufende Beiträge oder Einmalbeitrag |

| Kostenrisiko | Betrag steht fest, kann je nach Preisentwicklung nachjustiert werden | Beiträge können in Summe die Auszahlung übersteigen |

| Gesundheitsprüfung | Keine | Oft Gesundheitsfragen oder Wartezeit |

| Wünsche festgelegt | Ja, detailliert im Vertrag | Nein, nur Geld — Wünsche separat regeln |

Beide lassen sich kombinieren: Eine Sterbegeldversicherung kann die Finanzierung sicherstellen, während ein zusätzlich formulierter Bestattungswunsch — oder ein Vorsorgevertrag — die inhaltlichen Vorstellungen festhält.

Wer muss sich um die Bestattung kümmern?

Stirbt ein Mensch, trifft die Bestattungspflicht die nächsten Angehörigen. Geregelt ist sie in den Bestattungsgesetzen der Bundesländer — die Details unterscheiden sich, die Grundlinie ist aber überall ähnlich. Verpflichtet sind, meist in dieser Reihenfolge:

- Ehepartner oder eingetragener Lebenspartner

- Volljährige Kinder

- Eltern

- Volljährige Geschwister

- Weitere Verwandte je nach Landesrecht

Die Bestattungspflichtigen müssen dafür sorgen, dass der Verstorbene innerhalb der gesetzlichen Fristen bestattet wird. Kommt niemand der Pflicht nach, ordnet die zuständige Behörde die Bestattung an — und holt sich die Kosten anschließend bei den Pflichtigen zurück.

Wichtig — zwei verschiedene Pflichten: Die Bestattungspflicht (wer muss organisieren) und die Kostentragungspflicht (wer muss bezahlen) sind rechtlich getrennt. Die Kosten trägt vorrangig der Erbe; reicht der Nachlass nicht, greift die Unterhaltspflicht. Es kann also sein, dass eine Person zur Organisation verpflichtet ist, eine andere aber für die Kosten aufkommt.

Was, wenn das Geld für die Bestattung fehlt?

Können die Kostenpflichtigen die Bestattung nicht bezahlen, gibt es einen Auffangmechanismus. Nach § 74 SGB XII übernimmt das Sozialamt die erforderlichen Bestattungskosten, soweit es dem Pflichtigen nicht zugemutet werden kann, sie selbst zu tragen.

Worauf es ankommt:

- Antrag rechtzeitig stellen: möglichst vor der Beauftragung des Bestatters, beim Sozialamt am Sterbeort oder am Wohnort des Verpflichteten.

- Nur erforderliche Kosten: übernommen wird eine einfache, würdige und ortsübliche Bestattung — keine aufwendige Trauerfeier.

- Nachlass zuerst: Vorhandenes Vermögen des Verstorbenen wird vorrangig herangezogen. Auch eine Sterbegeldversicherung oder ein Treuhandguthaben fließt in die Betrachtung ein.

Wer die Bestattung organisiert, sollte die Sozialamts-Option früh prüfen — eine erst nach der Beauftragung gestellte Anfrage erschwert die Kostenübernahme. Hängt der Todesfall mit einem längeren Pflegeverlauf zusammen, lohnt auch der Blick in den Ratgeber Pflegekosten und Erbe — dort geht es um den umgekehrten Fall: wenn das Sozialamt sich Pflegekosten von den Erben zurückholt.

Was ist im Todesfall konkret zu tun?

Der Tod eines Angehörigen ist eine Ausnahmesituation — und gleichzeitig sind innerhalb weniger Tage Formalitäten zu erledigen. Diese Reihenfolge gibt Halt:

- Arzt rufen. Ein Arzt stellt den Tod fest und stellt den Totenschein aus. Bei einem Todesfall zu Hause ist das der erste Schritt.

- Bestatter beauftragen. Ein Bestattungsunternehmen übernimmt die Überführung und unterstützt bei allen weiteren Formalitäten.

- Sterbeurkunde beantragen. Beim Standesamt des Sterbeorts — benötigt werden Personalausweis, Geburtsurkunde und gegebenenfalls die Heiratsurkunde. Mehrere Ausfertigungen anfordern, sie werden für Versicherungen und Banken gebraucht.

- Vorsorgeunterlagen suchen. Gibt es einen Vorsorgevertrag, eine Sterbegeldversicherung, einen Notfallordner oder ein Testament? Diese Unterlagen bestimmen das weitere Vorgehen.

- Informieren und kündigen. Versicherungen, Rententräger, Arbeitgeber, Bank; laufende Verträge wie Telefon, Strom, Abos und der digitale Nachlass müssen geordnet werden.

Vieles davon lässt sich vorbereiten. Ein gepflegter Notfallordner mit allen wichtigen Dokumenten und Zugängen erspart den Angehörigen lange Suchen. Auch der digitale Nachlass — Online-Konten, Abonnements, soziale Netzwerke — gehört vorausschauend geregelt.

Häufige Fragen zur Bestattungsvorsorge

Kann ich meine Bestattungsart frei wählen?

Weitgehend ja — Erd-, Feuer-, Wald- und Seebestattung sind in Deutschland möglich. Es gilt aber der Friedhofszwang: Eine Urne darf in der Regel nicht zu Hause aufbewahrt werden, die Beisetzung erfolgt auf dafür zugelassenen Flächen. Wer eine besondere Form wünscht, sollte sie im Vorsorgevertrag festhalten, damit die Angehörigen den Wunsch kennen und umsetzen können.

Was passiert mit dem Vorsorgevertrag, wenn ich umziehe?

Der Vertrag bleibt gültig. Bei einem Umzug in eine andere Region kann es sinnvoll sein, das ausführende Bestattungsunternehmen zu wechseln — bei einer Treuhandlösung ist das oft unkompliziert, weil das Geld unabhängig verwahrt wird. Klären Sie die Wechselmöglichkeit vor Vertragsabschluss.

Zahlt die gesetzliche Rentenversicherung ein Sterbegeld?

Nein. Das frühere gesetzliche Sterbegeld der Krankenkassen wurde 2004 abgeschafft. Heute gibt es kein allgemeines staatliches Sterbegeld mehr. Lediglich in besonderen Konstellationen — etwa bei Beamtenversorgung oder bestimmten Berufsgenossenschaften — können eigene Leistungen bestehen. Die private Vorsorge hat diese Lücke ersetzt.

Wie viel Geld sollte ich für die Vorsorge einplanen?

Das richtet sich nach den gewünschten Bestattungsart und den örtlichen Friedhofsgebühren. Ein Bestattungsunternehmen kann auf Basis der konkreten Wünsche einen Kostenvoranschlag erstellen. Sinnvoll ist, etwas Puffer einzuplanen, da Friedhofsgebühren und Bestatterpreise im Lauf der Jahre steigen können.

Kann ich die Bestattungsvorsorge auch ohne Bestatter regeln?

Die Finanzierung lässt sich auch ohne Vorsorgevertrag sichern — etwa über ein zweckgebundenes Sparkonto oder eine Sterbegeldversicherung. Die inhaltlichen Wünsche können Sie zusätzlich schriftlich festhalten und im Notfallordner hinterlegen. Ein Vorsorgevertrag bündelt beides, ist aber kein Muss.

Erbt das Sterbegeld der Versicherung jemand bestimmtes?

Bei einer Sterbegeldversicherung lässt sich ein Bezugsberechtigter benennen — die Summe fließt dann direkt an diese Person und kann zweckgebunden für die Bestattung eingesetzt werden. Ohne Bezugsberechtigten fällt die Leistung in den Nachlass. Die Gestaltung sollte zum Gesamtbild der Vorsorge passen.

Zusammenfassung

Bestattungsvorsorge bedeutet, die eigene Bestattung zu Lebzeiten zu ordnen — inhaltlich und finanziell. Ein Bestattungsvorsorgevertrag hält die Wünsche fest und entlastet die Angehörigen. Die Finanzierung gehört auf ein insolvenzgeschütztes Treuhandkonto, nicht direkt an den Bestatter. Eine Sterbegeldversicherung ist eine Alternative — sie lohnt vor allem für Menschen ohne eigenes Erspartes, kann aber bei langer Beitragsdauer in Summe teurer werden als die Auszahlung.

Eine Bestattung kostet in Deutschland grob 3.000 € bis über 10.000 €, abhängig von Bestattungsart und Friedhofsgebühren. Die Bestattungspflicht trifft die nächsten Angehörigen; fehlt das Geld, übernimmt das Sozialamt nach § 74 SGB XII die erforderlichen Kosten. Pflegekompass empfiehlt keinen bestimmten Anbieter — wer vorsorgt, sollte mehrere Angebote nüchtern vergleichen.

Quellen und Hinweise

- § 74 SGB XII — Bestattungskosten

- Bestattungsgesetze der Bundesländer — Bestattungspflicht und Fristen

- § 1968 BGB — Beerdigungskosten trägt der Erbe

- Abschaffung des gesetzlichen Sterbegeldes der gesetzlichen Krankenversicherung zum 1. Januar 2004

- Verbraucherzentrale — Bestattungsvorsorge

- BMG — Online-Ratgeber Pflege

Stand Mai 2026. Alle Angaben wurden sorgfältig recherchiert und fachlich geprüft. Dieser Artikel bietet eine neutrale Orientierung und ersetzt keine individuelle rechtliche oder finanzielle Beratung. Pflegekompass spricht keine Empfehlung für bestimmte Anbieter aus. Preise, Gebühren und Versicherungs- konditionen können sich ändern.