Kurzantwort: Beim Nießbrauchvorbehalt übertragen Eltern ihre Immobilie zu Lebzeiten auf die Kinder und behalten sich gleichzeitig den Nießbrauch vor. Die Kinder werden Eigentümer, die Eltern dürfen lebenslang im Haus wohnen bleiben oder es vermieten — gesichert im Grundbuch. Der Nießbrauch senkt den steuerpflichtigen Wert der Schenkung; zusammen mit dem Freibetrag von 400.000 Euro je Kind und Elternteil fällt oft keine Schenkungssteuer an. Nach Ablauf der Zehn-Jahres-Frist ist die Immobilie vor dem Zugriff des Sozialamts geschützt.

Schnellüberblick: Nießbrauch und Übertragung

- Prinzip: Eigentum geht an die Kinder, Nutzung bleibt bei den Eltern

- Rechtsgrundlage: Nießbrauch nach §§ 1030 ff. BGB, im Grundbuch gesichert

- Steuer: Freibetrag 400.000 Euro je Kind und Elternteil, alle zehn Jahre erneut

- Wertabzug: Der Nießbrauchwert mindert den steuerpflichtigen Schenkungswert

- Sozialamt: Schutz erst nach Ablauf der Zehn-Jahres-Frist (§ 528 BGB)

- Pflicht: notarielle Beurkundung und Grundbucheintrag

Was ist ein Nießbrauch?

Der Nießbrauch ist ein im Bürgerlichen Gesetzbuch geregeltes Recht (§§ 1030 ff. BGB). Es erlaubt seinem Inhaber, eine Sache umfassend zu nutzen und ihre Erträge zu ziehen — ohne ihr Eigentümer zu sein. Bei einer Immobilie heißt das konkret: Der Nießbraucher darf das Haus selbst bewohnen oder es vermieten und die Mieteinnahmen behalten.

Damit trennt der Nießbrauch zwei Dinge, die normalerweise zusammenfallen: das Eigentum an der Immobilie und das Recht, sie zu nutzen. Diese Trennung ist der Schlüssel zur Generationenübergabe. Der Nießbrauch wird im Grundbuch eingetragen und wirkt damit gegenüber jedem späteren Eigentümer. Er ist nicht übertragbar und endet regelmäßig mit dem Tod des Nießbrauchers.

Vom Nießbrauch zu unterscheiden ist das engere Wohnungsrecht nach § 1093 BGB, das nur das eigene Bewohnen erlaubt, aber keine Vermietung. Der Nießbrauch ist die flexiblere Variante.

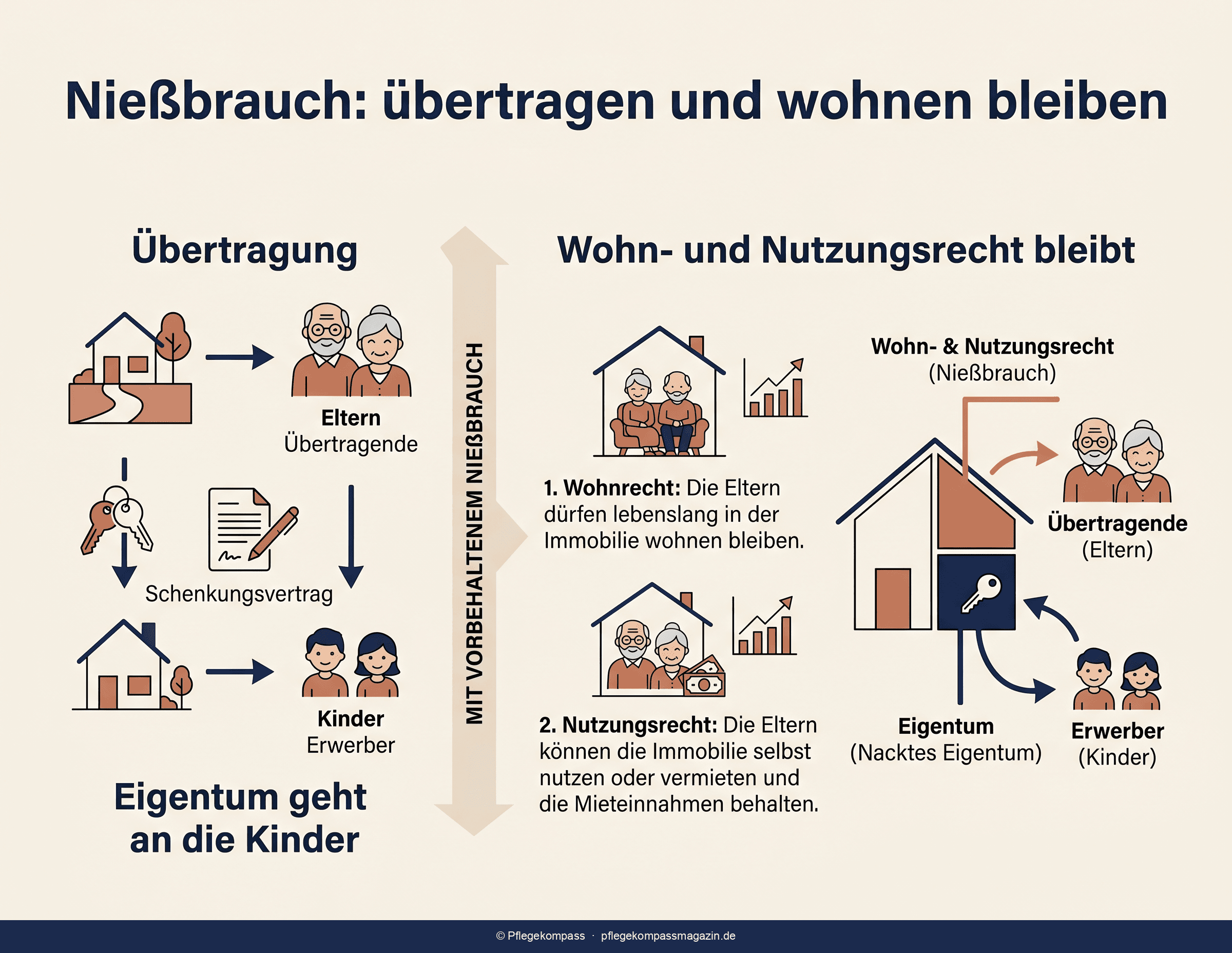

Wie läuft die Übertragung unter Nießbrauchvorbehalt ab?

Bei der Übertragung unter Nießbrauchvorbehalt schenken die Eltern die Immobilie zu Lebzeiten an die Kinder. Im selben Vertrag behalten sie sich den Nießbrauch vor. Im Grundbuch geschieht damit zweierlei: Die Kinder werden als neue Eigentümer eingetragen, zugleich wird der Nießbrauch zugunsten der Eltern vermerkt.

Das Ergebnis: Die Eltern bleiben in ihrem gewohnten Zuhause, dürfen es bewohnen oder vermieten. Die Kinder besitzen die Immobilie zwar, haben zu Lebzeiten der Eltern aber keinen Zugriff auf die Nutzung. Das Vermögen ist bereits an die nächste Generation übergegangen, ohne dass die Eltern etwas aufgeben müssen, was ihren Alltag betrifft.

Die Übertragung muss notariell beurkundet werden — ohne Notar ist sie unwirksam. Der Notar entwirft den Vertrag, klärt über die Folgen auf und veranlasst die Grundbucheinträge. Diese Form der Übergabe ist eine von mehreren; einen breiteren Überblick gibt der Ratgeber Haus zu Lebzeiten überschreiben.

Wie wirkt der Nießbrauch auf die Schenkungssteuer?

Die Übertragung einer Immobilie ist eine Schenkung und damit grundsätzlich schenkungsteuerpflichtig. Hier kommen zwei Mechanismen ins Spiel, die die Steuerlast oft auf null senken.

Erstens die Freibeträge. Nach dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) gilt für eine Schenkung an Kinder ein Freibetrag von 400.000 Euro je Kind und je Elternteil. Ein Ehepaar kann einem Kind also bis zu 800.000 Euro steuerfrei zuwenden. Der Freibetrag steht alle zehn Jahre erneut zur Verfügung — wer früh beginnt, kann ihn über die Jahre mehrfach nutzen.

Zweitens der Wertabzug durch den Nießbrauch. Der vorbehaltene Nießbrauch hat selbst einen Wert: Er belastet die Immobilie, weil die Kinder sie zu Lebzeiten der Eltern nicht nutzen können. Dieser kapitalisierte Nießbrauchwert wird vom Immobilienwert abgezogen. Maßgeblich für die Höhe sind das Alter des Nießbrauchers und der jährliche Nutzungswert. Je jünger der Nießbraucher, desto höher der Abzug — und desto niedriger der steuerpflichtige Wert der Schenkung.

In der Praxis führt die Kombination aus Freibetrag und Nießbrauchabzug häufig dazu, dass keine Schenkungssteuer anfällt. Da es immer auf den Einzelfall ankommt — Immobilienwert, Alter, Familienkonstellation — ist eine steuerliche Beratung vor der Übertragung sinnvoll.

Schützt der Nießbrauch vor dem Sozialamt?

Ein zentrales Motiv für die frühe Übertragung ist der Schutz der Immobilie vor dem Zugriff des Sozialamts im Pflegefall. Reicht das Einkommen für die Heimkosten nicht und springt das Sozialamt ein, prüft es, ob Vermögen herangezogen werden kann — auch verschenktes.

Entscheidend ist die Zehn-Jahres-Frist nach § 528 BGB. Verarmt der Schenker und wird er innerhalb von zehn Jahren nach der Übertragung zum Sozialfall, kann das Sozialamt den Anspruch auf Rückforderung der Schenkung auf sich überleiten. Die Immobilie kann dann doch zur Deckung der Pflegekosten herangezogen werden.

Sind die zehn Jahre abgelaufen, ist die geschenkte Immobilie vor diesem Rückforderungszugriff geschützt. Genau deshalb gilt: Je früher die Übertragung erfolgt, desto eher läuft die Frist ab — und desto sicherer ist die Immobilie für die Kinder.

Wichtige Einschränkung: Der Nießbrauch selbst bleibt verwertbar. Bringt er einen Ertrag — etwa Mieteinnahmen —, kann das Sozialamt diesen für die Pflegekosten einsetzen. Geschützt wird durch die Frist die Immobilie als Substanz, nicht zwingend der laufende Nutzungswert. Wie das Sozialamt insgesamt auf Vermögen und Erbe zugreift, vertieft der Ratgeber Pflegekosten und Erbe: Sozialamt.

Nießbrauch oder Wohnrecht — was ist der Unterschied?

Beide Rechte sichern das Wohnen, unterscheiden sich aber deutlich im Umfang und in der steuerlichen Wirkung.

| Kriterium | Nießbrauch | Wohnungsrecht |

|---|---|---|

| Rechtsgrundlage | §§ 1030 ff. BGB | § 1093 BGB |

| Selbst bewohnen | Ja | Ja |

| Vermieten erlaubt | Ja, mit Mieteinnahmen | Regelmäßig nein |

| Wert für Steuerabzug | Höher | Niedriger |

| Flexibilität bei Heimzug | Vermietung möglich | Eingeschränkt |

| Im Grundbuch sicherbar | Ja | Ja |

Wer trägt die Kosten der Immobilie?

Eine häufige Streitfrage zwischen Eltern und Kindern ist, wer nach der Übertragung welche Kosten trägt. Das Gesetz gibt eine Grundregel vor, die im Vertrag angepasst werden kann.

- Nießbraucher (Eltern): gewöhnliche Erhaltungskosten, laufende öffentliche Lasten wie die Grundsteuer, Versicherungsbeiträge — §§ 1041, 1047 BGB.

- Eigentümer (Kinder): außergewöhnliche Maßnahmen und größere Instandsetzungen, die der Substanz des Gebäudes dienen.

Weil die Abgrenzung zwischen gewöhnlicher Erhaltung und außergewöhnlicher Instandsetzung im Einzelfall strittig sein kann, sollte der Übertragungsvertrag eine klare Kostenregelung enthalten. Das beugt Konflikten vor, wenn größere Reparaturen anstehen.

Welche Risiken hat die Übertragung?

Die Übertragung unter Nießbrauchvorbehalt ist ein wirksames Instrument — aber kein risikofreies. Diese Punkte gehören bedacht:

- Kaum umkehrbar: Eine Immobilienschenkung lässt sich nur in engen Ausnahmen rückgängig machen. Wer überträgt, gibt das Eigentum endgültig ab.

- Insolvenz eines Kindes: Wird ein Kind zahlungsunfähig, kann die Immobilie in die Insolvenzmasse fallen — der Nießbrauch der Eltern bleibt zwar bestehen, das Eigentum ist aber gefährdet.

- Scheidung eines Kindes: Im Zugewinnausgleich kann die Immobilie eine Rolle spielen.

- Familienkonflikte: Mehrere Kinder mit unterschiedlichen Interessen können die Verwaltung der Immobilie erschweren.

- Vorzeitiger Tod des Schenkers: Läuft die Zehn-Jahres-Frist noch, ist der Sozialamtsschutz nicht vollständig erreicht.

Vor jeder Übertragung gehören daher eine notarielle Beratung, eine steuerliche Prüfung und ein offenes Gespräch in der Familie. Sinnvoll sind außerdem Rückforderungsklauseln im Vertrag — etwa für den Fall der Insolvenz oder des Vorversterbens eines Kindes.

Welche Fehler sollte man vermeiden?

- Zu spät übertragen: Wer erst kurz vor dem Pflegefall überträgt, erreicht den Sozialamtsschutz nicht mehr.

- Ohne Rückforderungsklauseln: Ohne Schutzklauseln steht die Immobilie bei Insolvenz oder Scheidung eines Kindes ungesichert da.

- Kostenregelung vergessen: Eine fehlende Lastenverteilung führt später zu Streit.

- Pflichtteil ignorieren: Eine Schenkung an ein Kind kann Pflichtteilsergänzungsansprüche anderer Erben auslösen.

- Ohne steuerliche Prüfung handeln: Ob Schenkungssteuer anfällt, lässt sich nur im Einzelfall beurteilen.

Häufige Fragen zum Nießbrauch

Kann ich die Immobilie an mehrere Kinder übertragen?

Ja. Die Immobilie kann an mehrere Kinder zu Bruchteilen übertragen werden, der Nießbrauch der Eltern bleibt davon unberührt. Allerdings steigt mit mehreren Eigentümern der Abstimmungsbedarf. Im Vertrag sollte geregelt werden, wie Entscheidungen über die Immobilie getroffen werden.

Was passiert mit dem Nießbrauch beim Umzug ins Pflegeheim?

Der Nießbrauch besteht auch dann fort, wenn die Eltern ins Pflegeheim ziehen. Sie können die Immobilie dann vermieten und die Mieteinnahmen zur Mitfinanzierung der Heimkosten nutzen — ein Vorteil gegenüber dem engeren Wohnungsrecht. Alternativ ist ein notarieller Verzicht auf den Nießbrauch möglich.

Fällt beim Tod der Eltern noch Erbschaftsteuer an?

Die Immobilie selbst gehört bereits den Kindern und ist nicht mehr Teil des Nachlasses. Mit dem Tod erlischt lediglich der Nießbrauch, wodurch die Immobilie von der Belastung frei wird. Ob und in welchem Umfang dieser Vorgang steuerlich relevant ist, hängt vom Einzelfall ab und sollte steuerlich geprüft werden.

Kann der Nießbrauch auch für den Ehepartner abgesichert werden?

Ja. Häufig wird der Nießbrauch so gestaltet, dass er nach dem Tod des einen Elternteils dem überlebenden Ehepartner allein zusteht. So bleibt das Wohnen für den länger lebenden Partner gesichert. Diese Gestaltung gehört ausdrücklich in den notariellen Vertrag.

Lohnt sich der Nießbrauch auch bei kleineren Immobilien?

Das hängt vom Ziel ab. Geht es vor allem um den Sozialamtsschutz nach Ablauf der Zehn-Jahres-Frist, kann die frühe Übertragung auch bei kleineren Immobilien sinnvoll sein. Geht es nur um die Schenkungssteuer, ist der Nutzen geringer, wenn der Immobilienwert ohnehin unter dem Freibetrag liegt.

Zusammenfassung

Der Nießbrauchvorbehalt erlaubt es, eine Immobilie zu Lebzeiten an die Kinder zu übertragen und trotzdem lebenslang darin wohnen zu bleiben. Eigentum und Nutzung werden getrennt: Die Kinder werden Eigentümer, die Eltern behalten den im Grundbuch gesicherten Nießbrauch.

Steuerlich senkt der Nießbrauch zusammen mit dem Freibetrag von 400.000 Euro je Kind und Elternteil die Schenkungssteuer oft auf null. Der Schutz vor dem Sozialamt greift erst nach Ablauf der Zehn-Jahres-Frist — deshalb gilt: früh übertragen. Weiterführend: Haus zu Lebzeiten überschreiben gibt den Gesamtüberblick, Schonvermögen Pflege erklärt geschütztes Vermögen und Berliner Testament ergänzt die Nachfolgeplanung.

Quellen und Hinweise

- §§ 1030 ff. BGB — Nießbrauch an Sachen

- §§ 1041, 1047 BGB — Lasten- und Kostenverteilung

- § 1093 BGB — Wohnungsrecht zur Abgrenzung

- § 528 BGB — Rückforderung der Schenkung bei Verarmung, Zehn-Jahres-Frist

- §§ 14, 16 ErbStG — Zehn-Jahres-Zeitraum und Freibeträge bei der Schenkungssteuer

- Verbraucherzentrale — Erben und Vererben

Stand Mai 2026. Alle Angaben wurden im Mai 2026 recherchiert und sorgfältig geprüft. Dieser Artikel bietet eine allgemeine Orientierung und ersetzt keine rechtliche oder steuerliche Beratung im Einzelfall. Ob eine Übertragung unter Nießbrauchvorbehalt sinnvoll ist und welche steuerlichen Folgen sie hat, sollte mit Notar und Steuerberater geklärt werden.