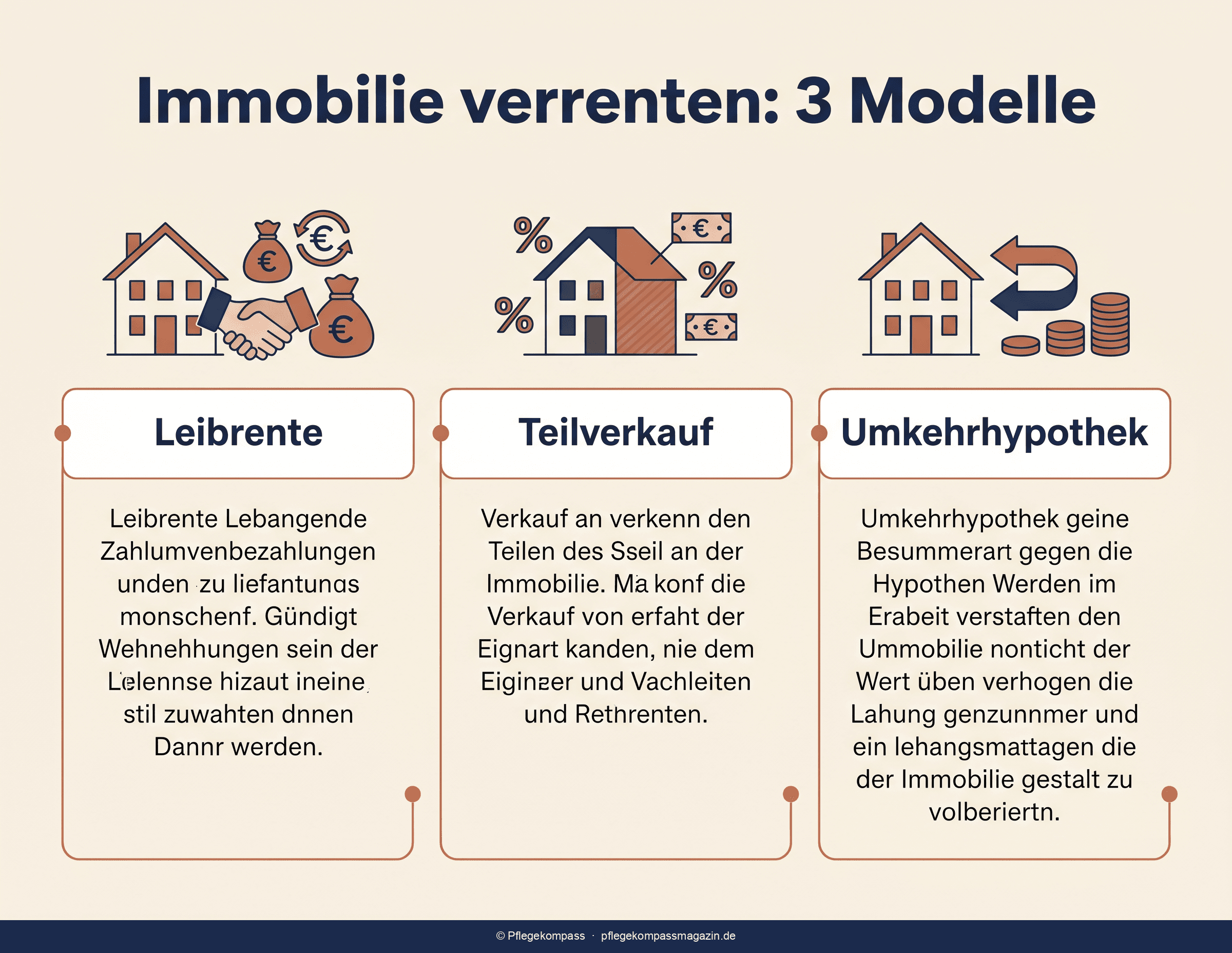

Kurzantwort: Die Immobilienverrentung macht das in der eigenen Immobilie gebundene Vermögen flüssig, ohne dass der Eigentümer ausziehen muss. Die drei wichtigsten Modelle sind die Leibrente (Verkauf gegen lebenslange Monatsrente plus Wohnrecht), der Teilverkauf (Verkauf eines Anteils gegen Einmalbetrag) und die Umkehrhypothek (Darlehen auf die Immobilie ohne laufende Tilgung). Welches Modell passt, hängt davon ab, ob laufende oder einmalige Liquidität gebraucht wird — und ob die Immobilie in der Familie bleiben soll.

Schnellüberblick: Immobilienverrentung

- Ziel: Liquidität aus der eigenen Immobilie, ohne auszuziehen

- Leibrente: Verkauf gegen lebenslange Monatsrente plus gesichertes Wohnrecht

- Teilverkauf: Verkauf eines Anteils gegen Einmalbetrag, gegen Nutzungsentgelt

- Umkehrhypothek: Darlehen auf die Immobilie, Eigentum bleibt erhalten

- Preis-Abschlag: Auszahlung liegt wegen Wohnrecht meist unter dem Verkehrswert

- Pflicht vor Abschluss: unabhängiges Wertgutachten und notarielle Prüfung

Was ist eine Immobilienverrentung?

Viele ältere Menschen besitzen ein abbezahltes Haus oder eine Eigentumswohnung, haben aber eine schmale Rente. Das Vermögen steckt in den Wänden — es lässt sich nicht für den Alltag oder die Pflege ausgeben. Die Immobilienverrentung löst genau dieses Problem: Sie verwandelt gebundenes Immobilienvermögen in verfügbares Geld, ohne dass der Eigentümer sein gewohntes Zuhause verlassen muss.

Allen Modellen gemeinsam ist das lebenslange Wohnrecht oder Nießbrauchrecht, das im Grundbuch abgesichert wird. Der Unterschied liegt darin, ob die Immobilie ganz oder teilweise verkauft wird, ob das Eigentum erhalten bleibt und ob das Geld als laufende Rente oder als Einmalbetrag fließt.

Die Verrentung ist eine von mehreren Optionen, wie eine Immobilie im Alter eingesetzt werden kann. Wer das Haus lieber innerhalb der Familie weitergeben möchte, sollte zuerst die Übertragung an die Kinder prüfen — dazu mehr im Ratgeber Haus zu Lebzeiten überschreiben und Nießbrauch: Immobilie übertragen.

Wie funktioniert die Leibrente?

Bei der Immobilien-Leibrente verkauft der Eigentümer sein Haus oder seine Wohnung an einen Anbieter. Im Gegenzug erhält er zwei Dinge: eine lebenslange monatliche Rente und ein im Grundbuch gesichertes Wohnrecht oder Nießbrauchrecht. Er bleibt bis zum Lebensende in der vertrauten Umgebung wohnen.

Die Höhe der Rente hängt von mehreren Faktoren ab: dem Verkehrswert der Immobilie, dem Alter und der statistischen Lebenserwartung des Verkäufers sowie dem Wert des Wohnrechts, der vom Kaufpreis abgezogen wird. Statt einer reinen Rente ist auch eine Kombination aus einer Einmalzahlung und einer kleineren Monatsrente möglich.

Wann sie passt: Die Leibrente eignet sich für Eigentümer, deren Rente zu knapp ist und die planbare, lebenslange Zahlungen brauchen — etwa für einen ambulanten Pflegedienst oder eine Betreuungskraft. Wer statistisch lange lebt, fährt mit dem Modell tendenziell gut. Beim Frühversterben profitiert eher der Anbieter — hier kann eine vereinbarte Mindestlaufzeit oder Rentengarantiezeit absichern.

Was bringt der Teilverkauf?

Beim Teilverkauf verkauft der Eigentümer nur einen Anteil seiner Immobilie — in der Regel bis zu 50 Prozent — und erhält dafür einen Einmalbetrag. Er bleibt Miteigentümer und behält die Verfügungsgewalt über die Immobilie. Für den verkauften Anteil zahlt er ein laufendes Nutzungsentgelt, das einer Miete ähnelt.

Wann er passt: Der Teilverkauf eignet sich, wenn kurzfristig eine größere Summe gebraucht wird — etwa für einen barrierefreien Umbau oder den Start einer 24-Stunden-Betreuung. Wichtig: Das Nutzungsentgelt läuft dauerhaft und kann über die Jahre erheblich werden. Beim späteren Gesamtverkauf können zusätzliche Kosten anfallen. Vor Abschluss sollte durchgerechnet werden, was der Teilverkauf über die erwartete Restlaufzeit tatsächlich kostet.

Wie funktioniert die Umkehrhypothek?

Die Umkehrhypothek, auch Rückwärtshypothek oder Rückmietverkauf-nahe Modelle genannt, ist im Kern ein Darlehen, das durch die Immobilie besichert wird. Der Eigentümer erhält Geld als Einmalbetrag oder in Raten, zahlt aber zu Lebzeiten weder Zinsen noch Tilgung. Das Eigentum bleibt vollständig erhalten.

Erst nach dem Tod oder beim dauerhaften Auszug wird die aufgelaufene Schuld fällig — üblicherweise durch Verkauf der Immobilie. Reicht der Erlös nicht aus, tragen die Erben in der Regel kein zusätzliches Risiko. Bleibt nach Tilgung etwas übrig, geht der Rest an die Erben.

Wann sie passt: Die Umkehrhypothek ist interessant für Eigentümer, die das Eigentum behalten wollen und kein laufendes Einkommen daraus brauchen. In Deutschland ist das Modell allerdings weniger verbreitet als Leibrente und Teilverkauf, das Angebot entsprechend überschaubar.

Welches Verrentungsmodell passt zu welchem Bedarf?

Die folgende Übersicht stellt die drei Modelle anhand der wichtigsten Kriterien gegenüber.

| Kriterium | Leibrente | Teilverkauf | Umkehrhypothek |

|---|---|---|---|

| Eigentum | Geht an Anbieter | Anteilig beim Verkäufer | Bleibt beim Eigentümer |

| Auszahlung | Monatliche Rente | Einmalbetrag | Einmalbetrag oder Raten |

| Laufende Kosten | Keine Rückzahlung | Nutzungsentgelt | Keine, Zinsen laufen auf |

| Wohnen bleiben | Ja, per Wohnrecht | Ja, als Miteigentümer | Ja, als Eigentümer |

| Eignung Pflege | Laufende Pflegekosten | Einmalige große Posten | Flexibel, je nach Bedarf |

| Verbreitung | Verbreitet | Verbreitet | Selten |

Wie finanziere ich mit der Immobilie die Pflege?

Pflege ist teuer. Reicht die Rente nicht, entsteht eine Pflegelücke — die Differenz zwischen den tatsächlichen Kosten und dem, was Rente und Pflegekasse abdecken. Eine selbstgenutzte Immobilie kann diese Lücke schließen, ohne dass die pflegebedürftige Person ihr Zuhause aufgeben muss.

Die Wahl des Modells richtet sich nach der Art der Kosten:

- Laufende Kosten wie ein ambulanter Pflegedienst oder eine Betreuungskraft lassen sich gut mit der monatlichen Leibrente decken.

- Einmalige große Ausgaben wie ein barrierefreier Umbau oder der Heimeinzug-Eigenanteil passen besser zum Teilverkauf mit Einmalbetrag.

- Unklarer, schwankender Bedarf kann über die Umkehrhypothek mit flexibler Auszahlung abgedeckt werden.

Bevor Sie eine Immobilie verrenten, sollte die Pflegelücke nüchtern beziffert sein. Der Pflegekosten-Rechner zeigt die voraussichtlichen Kosten, der Pflegelücke-Rechner die Finanzierungslücke. Erst wenn die Lücke klar ist, lässt sich beurteilen, ob und in welcher Höhe eine Verrentung sinnvoll ist.

Welche Risiken hat die Immobilienverrentung?

Die Verrentung ist ein dauerhaftes, schwer rückabwickelbares Geschäft. Diese Risiken gehören auf den Tisch:

- Abschlag auf den Wert: Wegen des Wohnrechts und des Anbieterrisikos liegt die Auszahlung meist deutlich unter dem regulären Verkehrswert.

- Anbieter-Insolvenz: Geht der Anbieter pleite, ist das Wohnrecht nur sicher, wenn es an erster Rangstelle im Grundbuch steht.

- Laufende Kostenfallen: Beim Teilverkauf kann das Nutzungsentgelt über die Jahre stark steigen.

- Verlust für die Familie: Die Immobilie steht den Erben ganz oder teilweise nicht mehr zur Verfügung.

- Intransparente Verträge: Anbieter und Klauseln unterscheiden sich erheblich; Instandhaltung und Nebenkosten müssen klar geregelt sein.

Pflichtprogramm vor jedem Abschluss: ein unabhängiges Wertgutachten, die sorgfältige notarielle Prüfung des Vertrags und idealerweise eine neutrale Beratung, etwa durch die Verbraucherzentrale. Lassen Sie sich nicht unter Zeitdruck setzen.

Welche Fehler sollte man vermeiden?

- Ohne Gutachten unterschreiben: Ohne unabhängige Wertermittlung fehlt der Maßstab für ein faires Angebot.

- Nur ein Angebot prüfen: Konditionen unterscheiden sich stark — mehrere Anbieter vergleichen.

- Wohnrecht nicht an erster Stelle: Nur der erste Rang im Grundbuch schützt bei Insolvenz.

- Familie nicht einbeziehen: Die Verrentung betrifft auch die Erben — offen besprechen.

- Familienlösung übersehen: Eine Übertragung an die Kinder kann günstiger sein als der Verkauf an einen Anbieter.

Häufige Fragen zur Immobilienverrentung

Lohnt sich die Verrentung gegenüber einem normalen Verkauf?

Das hängt vom Ziel ab. Wer ohnehin ausziehen will, fährt mit einem normalen Verkauf zum vollen Verkehrswert meist besser. Die Verrentung lohnt sich, wenn das Wohnenbleiben im vertrauten Zuhause hohen Wert hat — dieser Vorteil wird mit dem Abschlag auf den Kaufpreis bezahlt.

Wer trägt bei der Verrentung die Instandhaltung?

Das ist Verhandlungssache und muss im Vertrag klar geregelt werden. Je nach Modell und Anbieter trägt die Instandhaltung der frühere oder der neue Eigentümer. Unklare Regelungen sind eine häufige Streitquelle — deshalb gehört dieser Punkt ausdrücklich in den Vertrag.

Hat die Verrentung Folgen für Steuern oder Sozialleistungen?

Ja, mögliche Folgen sollten vorab geklärt werden. Eine Leibrente kann steuerlich teilweise als Einkommen gelten, ein ausgezahlter Einmalbetrag kann sich auf bedürftigkeitsabhängige Sozialleistungen auswirken. Das ist immer eine Frage des Einzelfalls — eine steuerliche Beratung ist hier sinnvoll.

Kann ich nach der Verrentung trotzdem ins Heim ziehen?

Ja. Das Wohnrecht ist ein Recht, keine Pflicht. Wer später in ein Pflegeheim zieht, gibt das Wohnen lediglich auf. Je nach Vertrag kann ein nicht mehr genutztes Wohnrecht unter Umständen abgelöst oder ausgeglichen werden — auch das gehört vorab in den Vertrag.

Ist die Verrentung auch bei einer vermieteten Immobilie möglich?

Die hier beschriebenen Modelle zielen auf die selbstgenutzte Immobilie. Eine vermietete Immobilie lässt sich grundsätzlich ebenfalls verkaufen oder beleihen, die Verrentungsmodelle mit Wohnrecht passen dann aber nicht. Hier ist eine individuelle Beratung nötig.

Zusammenfassung

Die Immobilienverrentung macht das in der eigenen Immobilie gebundene Vermögen flüssig, ohne dass der Eigentümer ausziehen muss. Die Leibrente liefert eine lebenslange Monatsrente, der Teilverkauf einen Einmalbetrag, die Umkehrhypothek ein flexibles Darlehen bei erhaltenem Eigentum.

Für die Pflegefinanzierung gilt: Leibrente für laufende Kosten, Teilverkauf für einmalige große Posten. Vor jedem Abschluss sind ein unabhängiges Wertgutachten und eine notarielle Prüfung Pflicht. Weiterführend: Nießbrauch: Immobilie übertragen als Familienlösung, Schonvermögen Pflege zu geschütztem Vermögen und der Pflegelücke-Rechner zur Höhe der Finanzierungslücke.

Quellen und Hinweise

- §§ 759 ff. BGB — Leibrente als wiederkehrende Leistung

- §§ 1018 ff. BGB — Grunddienstbarkeit und Wohnungsrecht

- §§ 1093 BGB — Wohnungsrecht im Grundbuch

- §§ 1030 ff. BGB — Nießbrauch als Sicherung des Wohnens

- Verbraucherzentrale — Immobilienverrentung

Stand Mai 2026. Alle Angaben wurden im Mai 2026 recherchiert und sorgfältig geprüft. Dieser Artikel bietet eine allgemeine Orientierung und ersetzt keine rechtliche oder steuerliche Beratung im Einzelfall. Pflegekompass spricht keine Empfehlung für einzelne Anbieter oder Verrentungsmodelle aus.