Kurzantwort: Es gibt kein allgemein richtiges Eintrittsalter — aber eine klare Mechanik. Je früher der Einstieg, desto niedriger der dauerhafte Beitrag (Alterungsrückstellung) und desto leichter die Gesundheitsprüfung. Mit dem Alter steigen Beitrag und Gesundheitsrisiko, ab dem Höchsteintrittsalter (je nach Tarif ca. 60 bis 75) ist ein klassischer Abschluss oft nicht mehr möglich. Dieser Artikel verkauft nichts und nennt keine Tarifzahlen.

- Früh = günstig — lange Ansparphase senkt den Beitrag dauerhaft

- Alterungsrückstellung ist die Mechanik dahinter

- Höchsteintrittsalter begrenzt den späten Einstieg (tarifabhängig)

- Gesundheitsprüfung wird mit dem Alter zum Risiko

- Früh vs. spät ist eine ehrliche Abwägung, keine Faustregel

Der Eintrittsalter-Effekt — warum früh günstiger ist

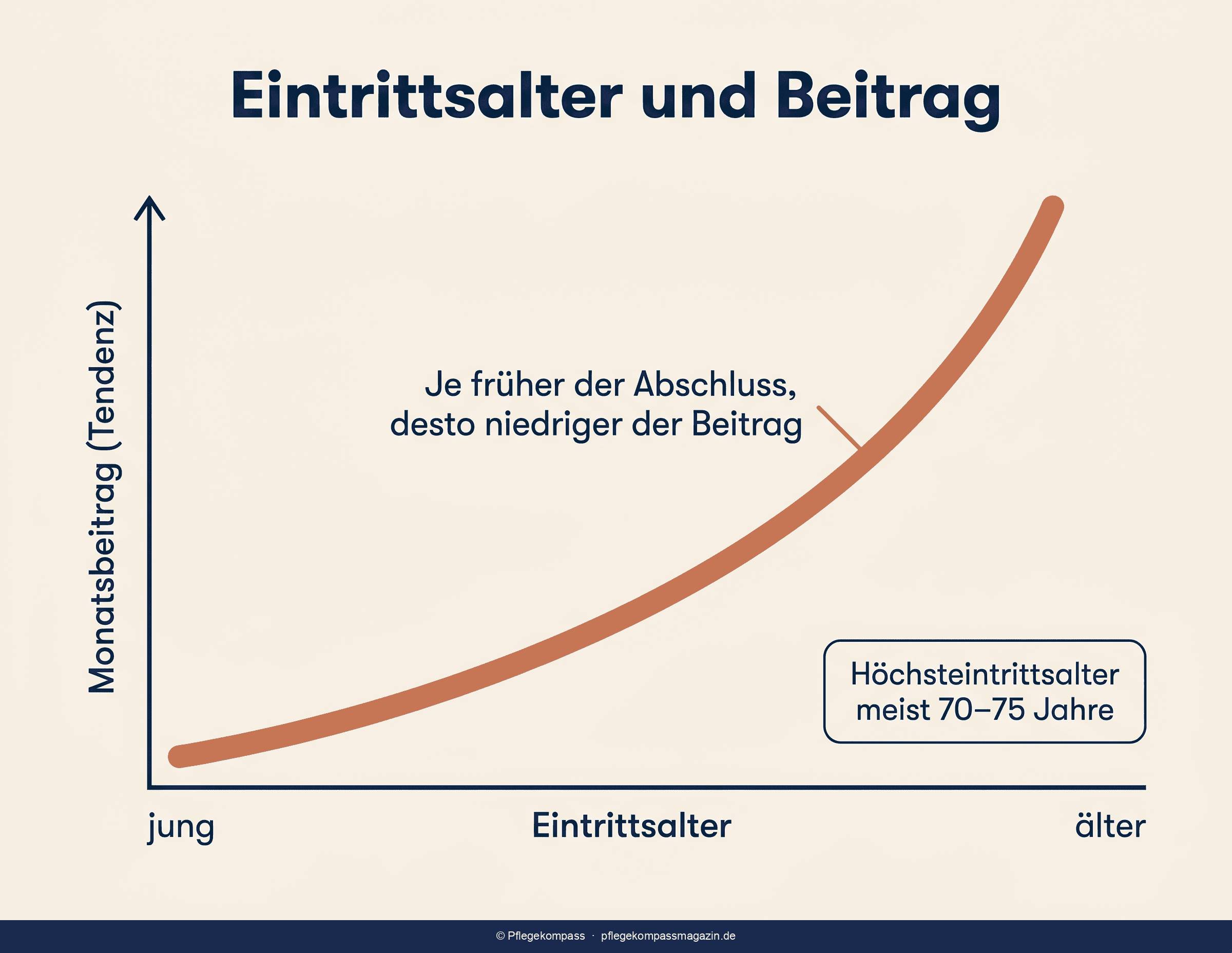

Der Beitrag einer Pflegezusatzversicherung hängt stark davon ab, in welchem Alter man einsteigt. Der Grund ist die Alterungsrückstellung — ein Kalkulationsprinzip, das man verstehen muss, um die Altersfrage einordnen zu können.

Das Pflegerisiko ist mit 30 sehr niedrig und mit 80 hoch. Würde der Versicherer den Beitrag jedes Jahr exakt am aktuellen Risiko ausrichten, wäre er in jungen Jahren minimal und im Alter kaum bezahlbar. Stattdessen kalkuliert der Versicherer einen über die Laufzeit weitgehend konstanten Beitrag: In jungen Jahren zahlt man mehr ein, als dem aktuellen Risiko entspricht. Dieser Überschuss wird angespart und verzinst — das ist die Alterungsrückstellung. Im Alter, wenn das Risiko steigt, wird dieser Puffer genutzt, damit der Beitrag nicht explodiert.

Daraus folgt die zentrale Mechanik: Wer jung einsteigt, hat eine lange Ansparphase — der Puffer baut sich über viele Jahre auf, der dauerhafte Beitrag bleibt niedrig. Wer spät einsteigt, hat nur wenige Jahre Zeit, denselben Puffer aufzubauen — der Beitrag ist entsprechend höher. Es geht nicht um ein paar Prozent: Der Unterschied zwischen Einstieg mit 35 und mit 60 ist erheblich.

Konkrete Euro-Beträge nennen wir bewusst nicht — sie hängen vom Tarif, der vereinbarten Leistungshöhe und dem Gesundheitszustand ab und unterscheiden sich von Anbieter zu Anbieter stark. Wer belastbare Zahlen will, braucht einen individuellen, neutralen Vergleich. Pflegekompass gibt keine Tarifempfehlung.

Höchsteintrittsalter — wann es zu spät wird

Eine Pflegezusatzversicherung kann man nicht in jedem Alter abschließen. Die meisten Tarife haben ein Höchsteintrittsalter — jenseits dieser Grenze ist kein Vertrag mehr möglich. Wo genau die Grenze liegt, ist tarifabhängig: Sie bewegt sich je nach Anbieter und Modell typischerweise im Bereich zwischen etwa 60 und 75 Jahren. Eine bundesweit einheitliche Altersgrenze gibt es nicht.

Praktische Konsequenz: Wer den Abschluss erwägt, sollte das Höchsteintrittsalter des konkret in Frage kommenden Tarifs prüfen, bevor er weiterplant. Je näher man dieser Grenze kommt, desto höher ist zudem der Beitrag — die kurze Ansparphase schlägt voll durch. Für Personen jenseits des Höchsteintrittsalters bleiben in der Regel nur Tarife ohne Gesundheitsprüfung — etwa die geförderte Variante — mit eigenen Einschränkungen.

Gesundheitsprüfung — das Risiko steigt mit dem Alter

Neben dem Beitrag gibt es einen zweiten, oft unterschätzten Altersfaktor: die Gesundheitsprüfung. Vor Vertragsabschluss bewertet der Versicherer den Gesundheitszustand. Mit steigendem Alter nehmen Vorerkrankungen statistisch zu — und damit das Risiko, dass die Prüfung nicht glatt läuft.

Mögliche Folgen einer kritischen Gesundheitsprüfung:

- Risikozuschlag: Der Beitrag steigt wegen einer Vorerkrankung dauerhaft.

- Leistungsausschluss: Bestimmte Erkrankungen oder ihre Folgen sind vom Schutz ausgenommen.

- Ablehnung: Im Extremfall kommt gar kein Vertrag zustande.

Wer jung und gesund einsteigt, besteht die Prüfung in der Regel ohne Einschränkungen — und sichert diesen Status für die gesamte Laufzeit. Wer spät einsteigt, trägt das Risiko, dass eine zwischenzeitlich eingetretene Erkrankung den Schutz verteuert oder einschränkt. Das ist neben dem Beitrag das stärkste Argument für einen früheren Einstieg — sofern eine Absicherung überhaupt zur eigenen Lage passt.

Früh oder spät? Eine ehrliche Abwägung

Aus der Mechanik könnte man schließen: so früh wie möglich. So einfach ist es nicht. Eine sachliche Gegenüberstellung:

| Früher Einstieg | Später Einstieg |

|---|---|

| Dauerhaft niedriger Beitrag durch lange Ansparphase | Deutlich höherer Beitrag wegen kurzer Ansparphase |

| Gesundheitsprüfung meist problemlos zu bestehen | Gesundheitsprüfung kritischer (Zuschläge, Ausschlüsse) |

| Lange Beitragszahlung, bevor ein Pflegefall wahrscheinlich ist | Kürzere Zahlphase bis zum statistisch relevanten Alter |

| Kapital ist langfristig gebunden statt frei investierbar | Pflegelücke und Bedarf sind oft klarer absehbar |

| Höchsteintrittsalter ist kein Thema | Höchsteintrittsalter kann den Abschluss verhindern |

Es gibt keine Faustregel nach dem Muster, mit 40 abzuschließen. Die Entscheidung hängt davon ab, ob der Beitrag über Jahrzehnte tragbar ist, wie groß die Pflegelücke überhaupt ist und ob Alternativen wie ein Sparplan im Einzelfall besser passen. Die grundsätzliche Sinn-Frage — für wen sich eine Pflegezusatzversicherung strukturell überhaupt lohnt — behandelt der Ratgeber Ist eine Pflegezusatzversicherung sinnvoll?

Sonderfall Vorerkrankungen

Ein eigener Fall sind bestehende Vorerkrankungen. Hier ist ein klassischer Tarif mit Gesundheitsprüfung oft schwierig oder teuer. Optionen:

- Tarife ohne Gesundheitsfragen: verzichten auf die Prüfung, haben dafür Wartezeiten und meist niedrigere Leistungen.

- Geförderte Variante (Pflege-Bahr): staatlich bezuschusste Pflegetagegeldversicherung mit Kontrahierungszwang nach Paragraf 127 SGB XI — der Versicherer darf niemanden wegen des Gesundheitszustands ablehnen.

- Alternativen prüfen: Wenn keine sinnvolle Police verfügbar ist, rücken Eigenvorsorge oder die Hilfe zur Pflege in den Vordergrund.

Details und ehrliche Nachteile dieser Tarife stehen im Ratgeber Pflegezusatzversicherung ohne Gesundheitsfragen. Bevor man über Alter und Tarif nachdenkt, sollte die Pflegelücke beziffert sein — Pflegelücke-Rechner.

Wie gehe ich die Altersfrage praktisch an?

- Pflegelücke beziffern — ist eine Absicherung überhaupt relevant? (Pflegelücke-Rechner)

- Beitragstragfähigkeit prüfen — lässt sich ein möglicherweise jahrzehntelanger Beitrag ohne Verzicht tragen?

- Gesundheitsstatus realistisch einschätzen — bestehen Vorerkrankungen, die die Prüfung erschweren?

- Höchsteintrittsalter checken — ist der Einstieg im konkreten Tarif überhaupt noch möglich?

- Alternativen gegenrechnen — leistet ein Sparplan in der eigenen Lage dasselbe?

Erst danach ist die Frage nach einem konkreten Tarif sinnvoll — und die gehört in eine unabhängige Beratung, nicht in einen Ratgeber.

Häufige Fragen

Ist es mit 30 zu früh?

Aus Beitragssicht nicht — früher Einstieg sichert die niedrigsten Beiträge und eine leichte Gesundheitsprüfung. Der Abwägungspunkt ist die lange Zahlphase, bevor ein Pflegefall wahrscheinlich wird. Ob das passt, hängt von Budget und Bedarf ab.

Lohnt sich der Abschluss mit 65 noch?

Reine Einzelfallfrage. Sofern das Höchsteintrittsalter nicht überschritten ist, ist der Beitrag hoch und die Gesundheitsprüfung kritischer. Ob es sich rechnet, hängt von Vermögen, Gesundheit und Tarif ab.

Verteuert sich der Beitrag, je älter ich werde?

Der Einstiegsbeitrag wird durchs Eintrittsalter festgelegt und steigt nicht automatisch nur durchs Aelterwerden — dafür gibt es die Alterungsrückstellung. Tarifweite Beitragsanpassungen aus geänderten Kalkulationsgrundlagen sind aber bei jedem Tarif möglich.

Was, wenn ich das Höchsteintrittsalter überschritten habe?

Dann sind klassische Tarife meist nicht mehr abschließbar. Tarife ohne Gesundheitsprüfung (z.B. die geförderte Variante) können eine Option sein — mit Wartezeiten und Leistungsgrenzen. Siehe den Ratgeber ohne Gesundheitsfragen.

Gilt die Altersfrage für alle Modelle gleich?

Im Grundsatz ja, aber unterschiedlich stark. Die Mechanik der Alterungsrückstellung greift bei Pflegetagegeld, Pflegekostenversicherung und Pflegerentenversicherung — die Modelle unterscheiden sich aber im Detail. Der Vergleich steht im Ratgeber Pflegetagegeld, Pflegerente, Pflegekostenversicherung.

Zusammenfassung

Es gibt kein universell richtiges Alter. Die Mechanik ist klar: Je früher der Einstieg, desto niedriger der dauerhafte Beitrag (Alterungsrückstellung) und desto leichter die Gesundheitsprüfung. Mit dem Alter steigen Beitrag und Gesundheitsrisiko; ab dem tarifabhängigen Höchsteintrittsalter (ca. 60 bis 75) ist ein klassischer Abschluss oft nicht mehr möglich.

Die Entscheidung ist trotzdem eine Abwägung — Beitrag über Jahrzehnte, Größe der Pflegelücke, Alternativen. Dieser Artikel gibt keine Tarif- oder Anbieterempfehlung.

Weiterführend: Pflegefinanzierung liefert den Überblick. Ist sie sinnvoll? klärt die Grundsatzfrage. Pflegelücke-Rechner beziffert Ihren Bedarf.

Quellen und Hinweise

- Paragraf 127 SGB XI — Förderung der privaten Pflegevorsorge (Kontrahierungszwang geförderte Tarife)

- Versicherungsvertragsgesetz (VVG) — vorvertragliche Anzeigepflicht / Gesundheitsprüfung

- Kalkulationsprinzip Alterungsrückstellung (private Krankenversicherung / Pflegezusatz)

- BMG — Online-Ratgeber Pflege

- Verbraucherzentrale — Pflege und Versicherung

Alle Angaben wurden im Mai 2026 recherchiert und geprüft. Genannte Altersgrenzen (ca. 60 bis 75 Jahre) sind tarifabhängige Spannen, keine festen Werte. Dieser Artikel dient der neutralen Aufklärung und ersetzt keine Versicherungs- oder Rechtsberatung. Pflegekompass gibt keine Tarif- oder Anbieterempfehlung und vermittelt keine Versicherungen.