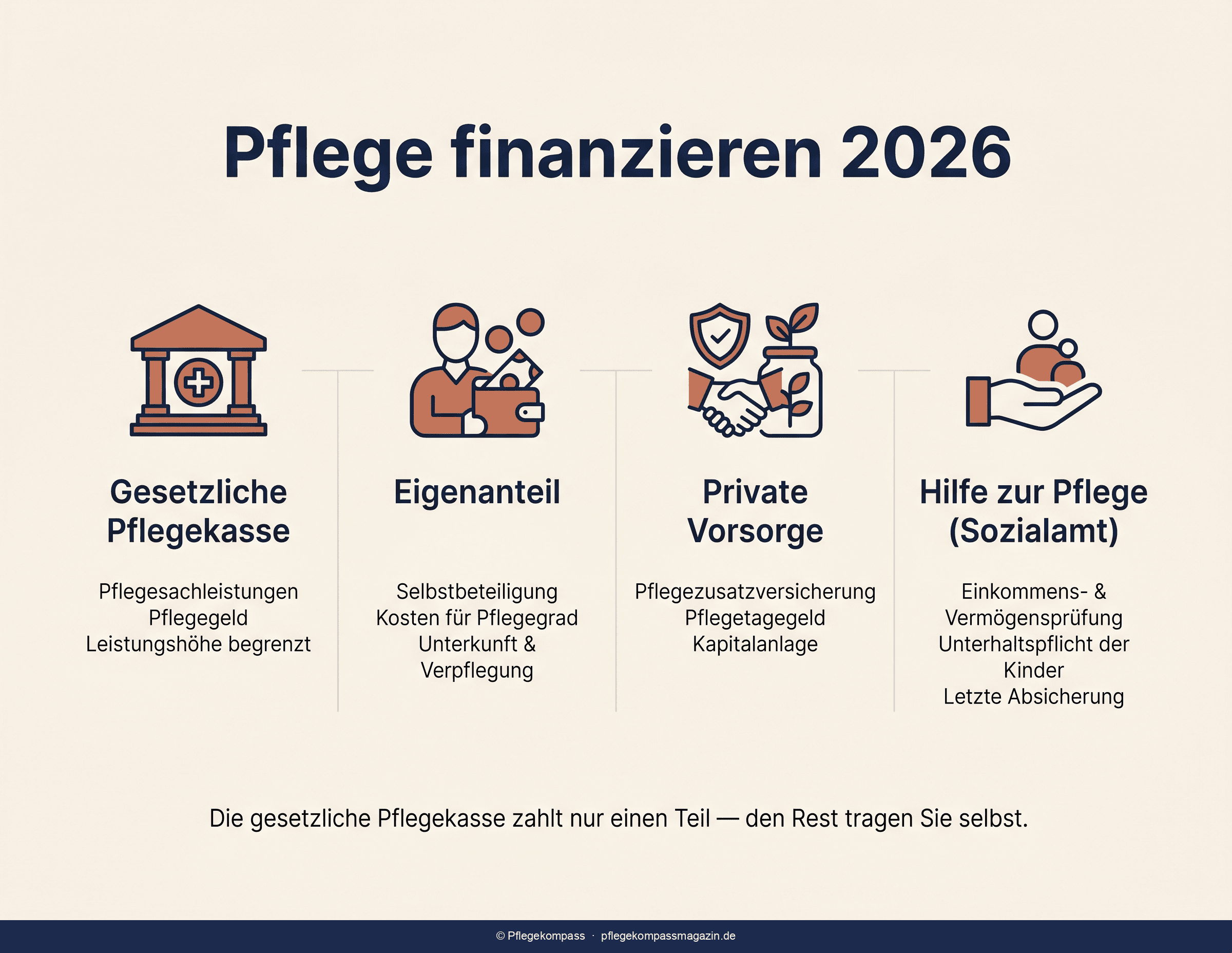

Kurzantwort: Die gesetzliche Pflegeversicherung zahlt nach Pflegegrad gestaffelte Festbeträge — bei häuslicher Pflege Pflegegeld (§ 37 SGB XI) oder Pflegesachleistung (§ 36 SGB XI), im Heim einen Leistungsbetrag (§ 43 SGB XI). Diese Beträge decken die realen Kosten in der Regel nicht vollständig. Die verbleibende Versorgungslücke wird aus Einkommen, Vermögen, durch Angehörige, über die Hilfe zur Pflege (SGB XII) oder durch eine zuvor abgeschlossene private Vorsorge geschlossen.

- Teilkasko-Prinzip: Die Pflegekasse zahlt Festbeträge, keinen vollen Kostenersatz

- Größte Lücke im Heim: Leistungsbetrag liegt deutlich unter den regionalen Heimkosten

- Mehrere Finanzierungswege:Eigenmittel, Angehörige, Sozialhilfe, private Vorsorge

- Persönliche Lücke berechnen: mit den verlinkten Rechnern situationsgenau ermitteln

- Neutral: kein Tarif, kein Anbieter, keine Vermittlung — reine Aufklärung

Warum die Pflegekasse nie alles zahlt

Die gesetzliche Pflegeversicherung wurde 1995 als Teilabsicherung eingeführt — anders als die Krankenversicherung übernimmt sie nicht die vollständigen Kosten, sondern nur einen nach Pflegegrad festgelegten Betrag. Dieses Prinzip ist gesetzlich gewollt. Steigen Pflegebedarf oder Marktpreise, wächst die Differenz zwischen Leistung und tatsächlichen Kosten. Genau diese Differenz ist die Versorgungslücke, um die es bei der Pflegefinanzierung im Kern geht.

Welche Leistung fließt, hängt von zwei Faktoren ab: dem Pflegegrad (2 bis 5; Pflegegrad 1 hat eigene, deutlich kleinere Leistungen) und der Versorgungsform — Pflege durch Angehörige, durch einen ambulanten Pflegedienst oder vollstationär im Heim. Die drei folgenden Abschnitte zeigen die Werte für 2026.

Pflege zu Hause durch Angehörige: Pflegegeld

Wird die Pflege von Angehörigen oder anderen nicht-professionellen Personen erbracht, zahlt die Pflegekasse Pflegegeld nach § 37 SGB XI direkt an die pflegebedürftige Person. Es ist eine Anerkennung des Pflegeaufwands zur freien Verwendung, keine zweckgebundene Kostenerstattung.

| Pflegegrad | Pflegegeld § 37 SGB XI (€/Monat) |

|---|---|

| Pflegegrad 2 | 347 € |

| Pflegegrad 3 | 599 € |

| Pflegegrad 4 | 800 € |

| Pflegegrad 5 | 990 € |

Zusätzlich steht der Entlastungsbetrag nach § 45b SGB XI in Höhe von 131 € pro Monat zur Verfügung — zweckgebunden für anerkannte Angebote zur Unterstützung im Alltag. Trotzdem bleibt bei höherem Pflegeaufwand häufig eine Lücke, weil Pflegegeld den realen Zeitaufwand der pflegenden Angehörigen finanziell nicht ausgleicht. Wie groß diese Lücke ausfällt, lässt sich mit dem Pflegelücken-Rechner situationsgenau ermitteln.

Pflege zu Hause mit Pflegedienst: Pflegesachleistung

Übernimmt ein zugelassener ambulanter Pflegedienst die Versorgung, rechnet dieser direkt mit der Pflegekasse über die Pflegesachleistung nach § 36 SGB XI ab. Die Beträge sind höher als das Pflegegeld, aber ebenfalls gedeckelt.

| Pflegegrad | Pflegesachleistung § 36 SGB XI (€/Monat) |

|---|---|

| Pflegegrad 2 | 796 € |

| Pflegegrad 3 | 1.497 € |

| Pflegegrad 4 | 1.859 € |

| Pflegegrad 5 | 2.299 € |

Reicht das Budget des Pflegedienstes nicht für den tatsächlichen Bedarf, tragen Pflegebedürftige die zusätzlichen Einsätze selbst. Pflegegeld und Sachleistung lassen sich als Kombinationsleistung anteilig mischen — wer etwa nur die Hälfte des Sachleistungsbudgets nutzt, erhält anteilig Pflegegeld dazu. Eine Modellrechnung dazu liefert der Pflegekosten-Rechner.

Vollstationäre Pflege: Leistungsbetrag und Eigenanteil

Im Pflegeheim zahlt die Pflegekasse einen festen Leistungsbetrag nach § 43 SGB XI. Dieser deckt nur einen Teil der reinen Pflegekosten — Unterkunft, Verpflegung und Investitionskosten kommen obendrauf und sind grundsätzlich selbst zu tragen.

| Pflegegrad | Leistungsbetrag § 43 SGB XI (€/Monat) |

|---|---|

| Pflegegrad 2 | 805 € |

| Pflegegrad 3 | 1.319 € |

| Pflegegrad 4 | 1.855 € |

| Pflegegrad 5 | 2.096 € |

Die tatsächlichen Heimkosten unterscheiden sich regional erheblich. Je nach Bundesland, Träger und Ausstattung liegen Pflege und Unterkunft zusammen häufig im Bereich von rund 2.500 bis 3.200 € pro Monat — eine bundesweit einheitliche Zahl gibt es nicht und wäre irreführend. Der so entstehende Eigenanteil ist im Heim regelmäßig der größte Einzelposten der Pflegefinanzierung.

Entlastend wirkt der Leistungszuschlag nach § 43c SGB XI: Er senkt den einrichtungseinheitlichen, pflegebedingten Eigenanteil gestaffelt nach Verweildauer im Heim.

| Verweildauer im Heim | Zuschlag auf den pflegebedingten Eigenanteil |

|---|---|

| bis 12 Monate | 15 % |

| 13 bis 24 Monate | 30 % |

| 25 bis 36 Monate | 50 % |

| ab 37 Monaten | 75 % |

Wichtig: Der Zuschlag bezieht sich nur auf den pflegebedingten Eigenanteil, nicht auf Unterkunft, Verpflegung oder Investitionskosten. Den individuellen Heim-Eigenanteil schätzt der Eigenanteil-Rechner ab, eine breitere Kostenübersicht der Pflegekosten-Rechner.

Die Wege, die Pflegelücke zu schließen

Steht die zu erwartende Lücke fest, stellt sich die Frage, woraus sie gedeckt wird. In der Praxis ist es meist eine Kombination. Die folgenden Wege werden bewusst neutral und ohne Wertung nebeneinander gestellt.

1. Laufendes Einkommen

Rente, Pension oder andere laufende Einkünfte fließen zuerst in die Pflege. Bei häuslicher Pflege reicht das Einkommen oft aus, im Heim selten allein. Reicht das Einkommen nicht, wird Vermögen herangezogen, bevor andere Wege greifen.

2. Vermögen und Vermögenserträge

Ersparnisse, Wertpapiere oder Erträge aus Immobilienvermögen können die Lücke decken. Wie lange Vermögen reicht, hängt von Höhe der monatlichen Lücke und Pflegedauer ab. Wer absehbar auf Sozialhilfe angewiesen wäre, sollte den Schonvermögensrahmen kennen.

3. Unterstützung durch Angehörige

Kinder können freiwillig beitragen. Eine rechtliche Pflicht zum Elternunterhalt besteht für die Hilfe zur Pflege erst, wenn das Jahresbruttoeinkommen des Kindes 100.000 € übersteigt (Angehörigen-Entlastungsgesetz). Ob und in welcher Höhe ein Unterhaltsbeitrag in Frage kommt, lässt sich mit dem Elternunterhalt-Rechner einschätzen.

4. Hilfe zur Pflege nach SGB XII

Reichen Einkommen, Vermögen und Kassenleistungen nicht aus, springt die Hilfe zur Pflege des Sozialamts als nachrangiges Netz ein. Sie ist bedarfsabhängig: Einkommen und Vermögen oberhalb der Schongrenzen werden zuvor eingesetzt. Sie ist kein Makel, sondern eine gesetzlich vorgesehene Leistung — wird in der Praxis aber häufig erst spät beantragt.

5. Private Pflegevorsorge

Eine vor dem Pflegefall abgeschlossene private Pflegezusatzversicherung kann die Lücke ganz oder teilweise abfedern. Es gibt verschiedene Bauformen mit unterschiedlicher Auszahlungslogik. Pflegekompass erklärt diese Formen neutral, empfiehlt aber keinen Tarif und keinen Anbieter und vermittelt keine Verträge. Eine erste Orientierung, ob das Thema überhaupt relevant ist, gibt der Ratgeber Pflegezusatzversicherung sinnvoll?.

Wann private Vorsorge sachlich ein Thema ist

Ob private Vorsorge in Frage kommt, ist eine individuelle Abwägung — keine pauschale Empfehlung. Sachlich relevant kann sie sein, wenn mehrere der folgenden Punkte zutreffen:

- Die zu erwartende Lücke lässt sich aus Einkommen und Vermögen nicht tragen

- Ein Rückgriff auf Sozialhilfe oder auf eigene Kinder soll vermieden werden

- Es besteht ausreichend Zeithorizont bis zum möglichen Pflegefall — Abschluss erfolgt vor Eintritt der Pflegebedürftigkeit

- Die laufenden Beiträge sind dauerhaft tragbar, auch im Ruhestand

Zur Vertiefung erklären zwei neutrale Spoke-Artikel die Detailfragen: der Unterschied zwischen Pflegetagegeld, Pflegerente und Pflegekostenversicherung und die Frage ab welchem Alter eine Pflegezusatzversicherung Thema ist. Für Menschen mit Vorerkrankungen ist der Beitrag Pflegezusatzversicherung ohne Gesundheitsfragen relevant. Wie groß die Lücke 2026 rechnerisch ist, zeigt das Datenstück Pflegelücke 2026.

Ihre persönliche Pflegelücke berechnen

Die Zahlen oben sind Durchschnittswerte. Ihre tatsächliche Lücke hängt von Pflegegrad, Versorgungsform, Region und Einkommen ab. Der Pflegelücken-Rechner führt Sie in wenigen Schritten zu einer individuellen Modellrechnung — neutral, ohne Datenweitergabe an Versicherer.

Ihre persönliche Pflegelücke berechnen →

Häufige Missverständnisse

- Die Pflegekasse zahlt schon alles. Sie zahlt nur Festbeträge. Im Heim bleibt regelmäßig ein vierstelliger Eigenanteil.

- Kinder müssen immer zahlen. Erst ab 100.000 € Jahresbruttoeinkommen des Kindes und nur für die Hilfe zur Pflege.

- Sozialhilfe ist ein Makel. Die Hilfe zur Pflege ist eine reguläre, gesetzlich vorgesehene Leistung.

- Private Vorsorge lohnt sich für jeden. Das ist eine individuelle Abwägung — keine pauschale Wahrheit, und hier ohne Empfehlung dargestellt.

Häufige Fragen zur Pflegefinanzierung

Gilt das Pflegegeld auch bei Pflegegrad 1?

Nein. Pflegegrad 1 hat kein Pflegegeld und keine Pflegesachleistung im klassischen Sinn. Hier gibt es vor allem den Entlastungsbetrag und einzelne weitere Leistungen. Pflegegeld und Sachleistung beginnen erst ab Pflegegrad 2.

Wird das Pflegegeld versteuert?

Pflegegeld nach § 37 SGB XI, das die pflegebedürftige Person erhält, ist steuerfrei. Gibt sie es an eine pflegende Person weiter, ist dies unter den Voraussetzungen des § 3 Nr. 36 EStG ebenfalls steuerfrei, solange es sich um eine sittliche Pflicht handelt. Im Zweifel steuerlich beraten lassen.

Kann ich Pflegegeld und Sachleistung gleichzeitig bekommen?

Ja, als Kombinationsleistung. Wird das Sachleistungsbudget nur teilweise genutzt, gibt es anteilig Pflegegeld dazu. Die genaue Aufteilung richtet sich danach, wie viel Prozent des Sachleistungsbetrags der Pflegedienst abruft.

Zahlt die Pflegekasse die Kurzzeitpflege mit?

Ja, für Kurzzeit- und Verhinderungspflege gibt es eigene, zeitlich begrenzte Budgets zusätzlich zu Pflegegeld oder Sachleistung. Diese sind nicht Teil der oben genannten Monatsbeträge, sondern kommen für definierte Zeiträume hinzu.

Was passiert, wenn das Vermögen für die Heimkosten aufgebraucht ist?

Dann kann die Hilfe zur Pflege nach SGB XII greifen. Das Sozialamt prüft Einkommen und Vermögen oberhalb der Schongrenzen und übernimmt den ungedeckten Teil. Ein Rückgriff auf Kinder erfolgt nur oberhalb der 100.000-€-Einkommensgrenze.

Zusammenfassung

Die gesetzliche Pflegeversicherung trägt nach dem Teilkasko-Prinzip nur Festbeträge: Pflegegeld (§ 37 SGB XI) oder Sachleistung (§ 36 SGB XI) zu Hause, einen Leistungsbetrag (§ 43 SGB XI) im Heim, entlastet durch den Zuschlag nach § 43c. Die größte Lücke entsteht im Heim. Geschlossen wird sie aus Einkommen, Vermögen, durch Angehörige, über die Hilfe zur Pflege oder durch zuvor abgeschlossene private Vorsorge — meist in Kombination.

Welche Lücke konkret entsteht, hängt von Ihrer Situation ab. Berechnen Sie sie mit dem Pflegelücken-Rechner und vertiefen Sie Einzelfragen über die verlinkten Ratgeber. Dieser Überblick ist neutral und ersetzt keine individuelle Beratung.

Quellen und Hinweise

- § 36 SGB XI — Pflegesachleistung

- § 37 SGB XI — Pflegegeld

- § 43 SGB XI — vollstationäre Pflege, Leistungsbetrag

- § 43c SGB XI — Leistungszuschlag nach Verweildauer

- § 45b SGB XI — Entlastungsbetrag

- SGB XII (Kapitel 7) — Hilfe zur Pflege

- Angehörigen-Entlastungsgesetz — 100.000-€-Grenze beim Elternunterhalt

- BMG — Leistungen der Pflegeversicherung

- Verbraucherzentrale — Pflege und Versicherung

Alle Beträge entsprechen dem Stand Mai 2026 und den Vorschriften des SGB XI. Heimkosten unterscheiden sich regional stark und sind als Spanne dargestellt. Dieser Artikel informiert neutral und unabhängig, empfiehlt keinen Tarif und keinen Anbieter, vermittelt keine Versicherungen und ersetzt keine individuelle Rechts-, Steuer- oder Finanzberatung.