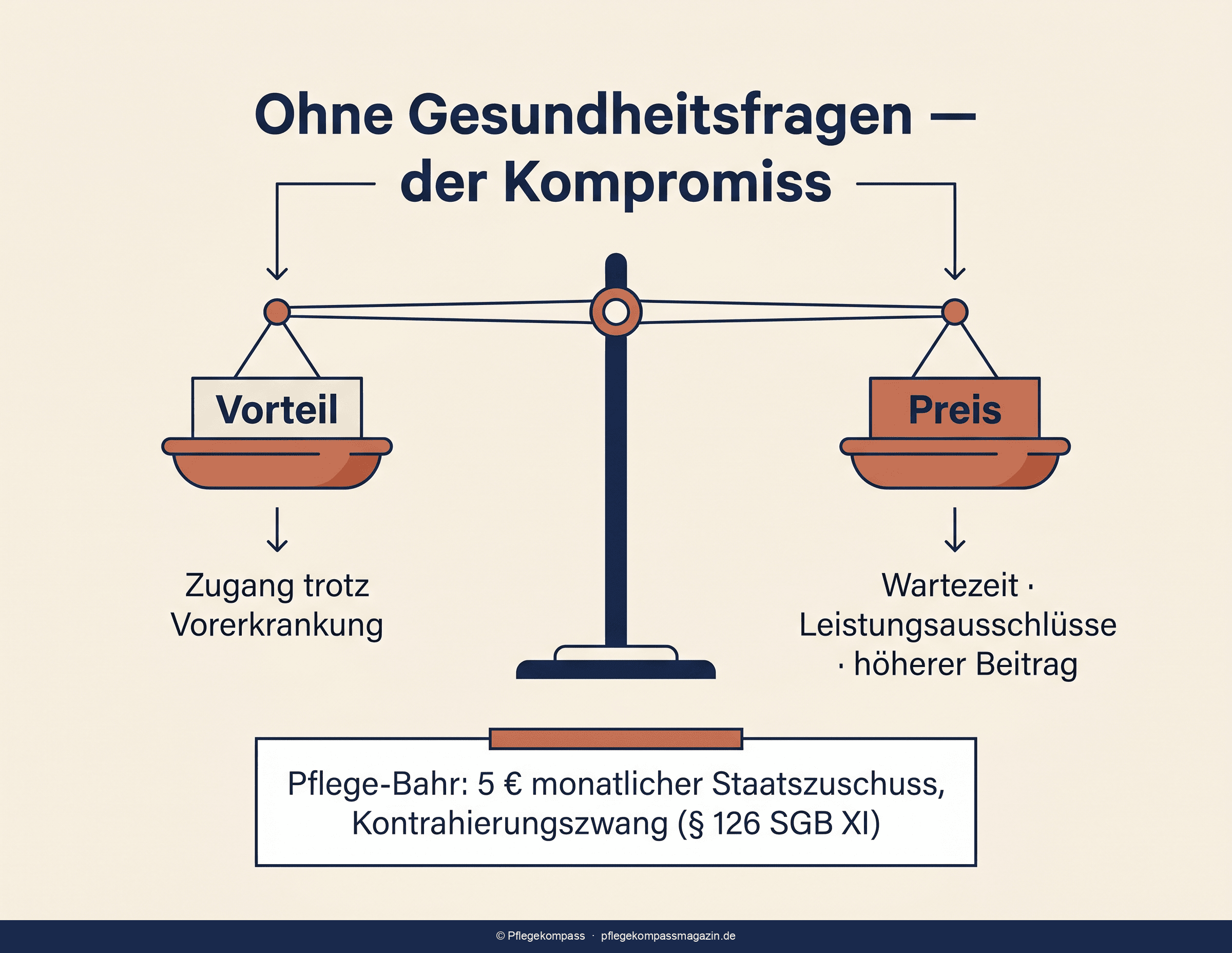

Kurzantwort: Ohne Gesundheitsfragen heißt: Der Versicherer verzichtet beim Abschluss auf die Risikoprüfung — Vorerkrankungen führen nicht zu Ablehnung oder Zuschlag. Der Preis dafür: Wartezeiten, Leistungsausschlüsse und meist eine niedrigere Leistung. Relevant ist das vor allem für Menschen mit Vorerkrankungen. Die staatlich geförderte Variante (Pflege-Bahr) hat einen Kontrahierungszwang nach Paragraf 127 SGB XI, dafür feste Grenzen. Dieser Artikel verkauft nichts und nennt keine Tarifzahlen.

- Kein Prüfungsrisiko — keine Ablehnung wegen Diagnosen

- Trade-off: Wartezeit, Ausschluss bestehender Pflege, weniger Leistung

- Zielgruppe: Menschen mit Vorerkrankungen, nicht Gesunde

- Pflege-Bahr: staatlicher Zuschuss + Kontrahierungszwang + feste Mindestbedingungen

- Ehrliche Einordnung: kein kostenloser Vorteil, sondern ein Tausch

Was bedeutet ohne Gesundheitsfragen?

Bei einer klassischen Pflegezusatzversicherung steht vor dem Vertrag die Gesundheitsprüfung: Der Versicherer fragt Vorerkrankungen ab und entscheidet auf dieser Basis über Annahme, Risikozuschlag oder Leistungsausschluss. Tarife ohne Gesundheitsfragen verzichten darauf — es werden keine oder nur sehr wenige Gesundheitsfragen gestellt, und bestehende Diagnosen führen nicht zu Ablehnung oder Zuschlag.

Das klingt zunächst nur vorteilhaft, ist es aber nicht. Ein Versicherer, der das individuelle Risiko nicht prüft, weiß nicht, wen er aufnimmt. Dieses fehlende Wissen gleicht er systematisch an anderer Stelle aus — über Wartezeiten, über den Ausschluss bereits eingetretener Pflegebedürftigkeit und über eine insgesamt niedrigere Leistung. Der Verzicht auf die Prüfung ist also kein Geschenk, sondern ein verschobener Preis.

Der Trade-off — was der Verzicht kostet

Drei Mechanismen gleichen das fehlende Risikowissen aus. Wer eine Variante ohne Gesundheitsfragen erwägt, sollte alle drei kennen:

Wartezeiten

Die volle Leistung greift erst nach einer Wartezeit ab Vertragsbeginn. Tritt die Pflegebedürftigkeit innerhalb dieser Zeit ein, wird in der Regel nicht oder nur eingeschränkt geleistet. Bei der staatlich geförderten Variante ist die Wartezeit gesetzlich auf höchstens fünf Jahre begrenzt; ungeförderte Tarife haben tarifabhängige Wartezeiten. Wer erst spät abschließt, trägt das Risiko, dass der Pflegefall vor Ablauf der Wartezeit eintritt.

Ausschluss bestehender Pflegebedürftigkeit

Wer bei Abschluss bereits pflegebedürftig ist, bekommt für diesen bestehenden Fall in der Regel keine Leistung. Tarife ohne Gesundheitsfragen sichern künftige, noch nicht eingetretene Pflegebedürftigkeit ab — nicht eine, die schon besteht. Der Verzicht auf die Gesundheitsprüfung bedeutet also nicht, dass ein bereits laufender Pflegefall mitversichert wird.

Niedrigere Leistung durch Mischkalkulation

Weil auch Vorerkrankte aufgenommen werden, kalkuliert der Versicherer ein höheres Durchschnittsrisiko ein — Mischkalkulation. Das führt entweder zu einem höheren Beitrag oder zu einer niedrigeren Leistung als bei einem gesundheitsgeprüften Tarif. Konkrete Zahlen nennen wir bewusst nicht; strukturell gilt aber: Gesunde subventionieren in dieser Kalkulation tendenziell die Vorerkrankten mit.

Für wen ist das relevant — und für wen nicht?

Tarife ohne Gesundheitsfragen sind ein Werkzeug für den erschwerten Zugang, keine generelle Empfehlung.

| Eher relevant | Eher nicht relevant |

|---|---|

| Vorerkrankungen, die bei klassischen Tarifen zu Ablehnung oder hohem Zuschlag führen | Gesunde Personen — gesundheitsgeprüfter Tarif bietet meist mehr Leistung fürs Geld |

| Bereits einmal abgelehnte Antragsteller | Wer bereits pflegebedürftig ist (kein Schutz für bestehenden Fall) |

| Wunsch nach planbarem Zuschuss über die geförderte Variante | Wer sehr hohe, flexible Leistung will (oft nur ungefördert geprüft erreichbar) |

| Wer einen Einstieg trotz Vorgeschichte überhaupt ermöglichen will | Wer ohnehin durch die Hilfe zur Pflege abgesichert ist |

Ob eine Police in der eigenen Lage überhaupt sinnvoll ist, klärt vorgelagert der Ratgeber Ist eine Pflegezusatzversicherung sinnvoll? Der Bedarf selbst — die Pflegelücke — lässt sich mit dem Pflegelücke-Rechner beziffern.

Die geförderte Variante (Pflege-Bahr) sachlich erklärt

Die umgangssprachlich als Pflege-Bahr bezeichnete, seit 2013 staatlich geförderte private Pflegetagegeldversicherung ist die bekannteste Variante ohne Gesundheitsprüfung. Der Staat zahlt einen Zuschuss zum Beitrag — aber nur, wenn der Tarif gesetzlich definierte Mindestbedingungen erfüllt.

Die wesentlichen Eckpunkte (Stand Mai 2026):

- Kontrahierungszwang (Paragraf 127 SGB XI): Der Versicherer darf keinen Antragsteller wegen des Gesundheitszustands ablehnen, keinen Risikozuschlag erheben und keinen Leistungsausschluss vereinbaren.

- Staatlicher Zuschuss: ein fester monatlicher Beitragszuschuss bei Erfüllung der Förderbedingungen.

- Mindesteigenbeitrag: Der Versicherte muss einen gesetzlich festgelegten Mindestbeitrag selbst tragen, damit die Förderung greift.

- Mindestleistung: ein gesetzlich vorgeschriebenes Mindest-Tagegeld im höchsten Pflegegrad, gestaffelt nach Pflegegraden.

- Begrenzte Wartezeit: höchstens fünf Jahre.

Der Preis dieser Förderung ist eine enger geführte Ausgestaltung: Die garantierten Leistungen sind oft niedriger als bei ungeförderten, gesundheitsgeprüften Tarifen, und die Tarifgestaltung ist weniger flexibel. Pflege-Bahr ist ausdrücklich als Mindestabsicherung konzipiert — für viele Menschen mit Vorerkrankungen ein realistischer Zugang, aber selten eine vollständige Lösung der Pflegelücke.

Ehrliche Einordnung der Nachteile

Damit kein falscher Eindruck entsteht — die Schwächen offen benannt:

- Kein Schutz für bestehende Pflege: Wer schon pflegebedürftig ist, bekommt für diesen Fall keine Leistung.

- Wartezeit als Lücke: Tritt der Pflegefall in den ersten Jahren ein, greift die Absicherung oft nicht oder nur teilweise.

- Begrenzte Leistung: Die garantierte Leistung reicht häufig nicht aus, um die gesamte Pflegelücke zu schließen — gerade bei der geförderten Variante.

- Ungünstig für Gesunde: Wer gesundheitlich gut dasteht, zahlt die Mischkalkulation mit und bekommt weniger fürs Geld als bei einem geprüften Tarif.

- Kein Allheilmittel: Die Variante löst das Zugangsproblem für Vorerkrankte — sie ersetzt aber keine Bedarfsanalyse und keine Prüfung der Alternativen (Eigenvorsorge, Hilfe zur Pflege).

Welches Grundmodell (Pflegetagegeld, Pflegerente, Pflegekostenversicherung) überhaupt zur eigenen Lage passt, vergleicht der Ratgeber Pflegetagegeld, Pflegerente, Pflegekostenversicherung — der Unterschied. Den größeren Rahmen liefert der Ratgeber Pflegefinanzierung.

Wie gehe ich das praktisch an?

- Zugang klären: Würde ein klassischer Tarif wegen Vorerkrankungen ablehnen? Nur dann ist die Variante ohne Gesundheitsfragen strukturell die richtige Spur.

- Pflegelücke beziffern: Wie groß ist der Bedarf? (Pflegelücke-Rechner)

- Wartezeit einkalkulieren: Ist die Wartezeit (bis zu fünf Jahre) angesichts des eigenen Gesundheitszustands tragbar?

- Leistung gegen Bedarf halten: Deckt die garantierte Leistung einen relevanten Teil der Lücke — oder bleibt sie symbolisch?

- Alternativen prüfen: Wenn die Leistung zu gering ist, rücken Eigenvorsorge oder die Hilfe zur Pflege in den Vordergrund.

Erst danach ist die Frage nach einem konkreten Tarif sinnvoll — und die gehört in eine unabhängige Beratung, nicht in einen Ratgeber.

Häufige Fragen

Heißt ohne Gesundheitsfragen, dass alles versichert ist?

Nein. Es heißt nur, dass der Zugang nicht an einer Gesundheitsprüfung scheitert. Wartezeiten, der Ausschluss bereits bestehender Pflegebedürftigkeit und eine begrenzte Leistung bleiben bestehen.

Bekomme ich Leistung, wenn ich schon pflegebedürftig bin?

Für eine bei Abschluss bereits bestehende Pflegebedürftigkeit in der Regel nicht. Die Variante sichert künftige, noch nicht eingetretene Pflegebedürftigkeit ab.

Ist Pflege-Bahr immer die beste Wahl ohne Prüfung?

Nicht zwingend. Pflege-Bahr ist die geförderte Variante mit Zuschuss, aber enger geführt. Ungeförderte Tarife ohne Gesundheitsfragen können je nach Bedarf mehr Leistung bieten. Was passt, ist eine Einzelfallfrage — Pflegekompass empfiehlt keinen konkreten Tarif.

Lohnt sich das für mich, wenn ich gesund bin?

Meist nicht. Gesunde fahren mit einem gesundheitsgeprüften Tarif in der Regel besser, weil sie nicht die Mischkalkulation für Vorerkrankte mittragen. Mehr zur Grundsatzfrage im Ratgeber ist sie sinnvoll.

Spielt das Eintrittsalter hier auch eine Rolle?

Ja. Auch ohne Gesundheitsprüfung gilt: Je später der Einstieg, desto höher der Beitrag und desto kritischer die Wartezeit relativ zur statistischen Pflegewahrscheinlichkeit. Details im Ratgeber ab welchem Alter sinnvoll.

Zusammenfassung

Eine Pflegezusatzversicherung ohne Gesundheitsfragen verzichtet auf die Risikoprüfung — kein Zuschlag, keine Ablehnung wegen Vorerkrankungen. Der Preis dafür sind Wartezeiten, der Ausschluss bereits bestehender Pflegebedürftigkeit und in der Regel eine niedrigere Leistung. Relevant ist die Variante vor allem für Menschen mit Vorerkrankungen, kaum für Gesunde.

Die staatlich geförderte Form (Pflege-Bahr) bietet Zuschuss und Kontrahierungszwang nach Paragraf 127 SGB XI, ist aber enger geführt und selten eine vollständige Lösung der Pflegelücke. Dieser Artikel gibt keine Tarif- oder Anbieterempfehlung.

Weiterführend: Pflegefinanzierung liefert den Überblick. Ist sie sinnvoll? klärt die Grundsatzfrage. Ab welchem Alter? erklärt den Eintrittsalter-Effekt. Pflegelücke-Rechner beziffert Ihren Bedarf.

Quellen und Hinweise

- Paragraf 127 SGB XI — Förderung der privaten Pflegevorsorge (Kontrahierungszwang, geförderte Tarife / Pflege-Bahr)

- Paragraf 126 SGB XI — Förderfähige Pflege-Zusatzversicherung (Voraussetzungen)

- Versicherungsvertragsgesetz (VVG) — Wartezeiten und vorvertragliche Regelungen

- BMG — Online-Ratgeber Pflege

- Verbraucherzentrale — Pflege und Versicherung

Alle Angaben wurden im Mai 2026 recherchiert und geprüft. Genannte Förderbedingungen und Wartezeiten beziehen sich auf den Stand Mai 2026 nach SGB XI (insbesondere Paragraf 126 und Paragraf 127 SGB XI). Dieser Artikel dient der neutralen Aufklärung und ersetzt keine Versicherungs- oder Rechtsberatung. Pflegekompass gibt keine Tarif- oder Anbieterempfehlung und vermittelt keine Versicherungen.