Kurzantwort: Eine private Pflegezusatzversicherung ist kein Muss und kein Fehler — sie ist eine individuelle Abwägung. Sie schließt die Pflegelücke (die Differenz zwischen Pflegekosten und gesetzlicher Leistung). Strukturell sinnvoll ist sie vor allem bei mittlerem Vermögen und frühem, gesundem Eintritt. Wenig sinnvoll ist sie bei sehr geringem oder sehr hohem Vermögen. Dieser Artikel verkauft nichts und empfiehlt keinen Tarif.

- Pflegelücke ist der eigentliche Entscheidungstreiber — zuerst rechnen

- Eintrittsalter bestimmt den Beitrag dauerhaft (Alterungsrückstellung)

- Gesundheitsprüfung wird mit dem Alter zum Risiko (Zuschläge, Ausschlüsse)

- Vermögen und Familie entscheiden mit — wer haftet, wer fängt auf

- Alternativen (Sparplan, Angehörige, Hilfe zur Pflege) ehrlich mitdenken

Die Pflegelücke — der eigentliche Entscheidungstreiber

Bevor die Frage nach einer Police überhaupt sinnvoll ist, muss eine andere Zahl auf dem Tisch liegen: die Pflegelücke. Sie ist die Differenz zwischen den tatsächlichen Pflegekosten und dem, was die gesetzliche Pflegeversicherung leistet. Die gesetzliche Versicherung ist eine Teilkasko, keine Vollabsicherung — sie deckt nur einen Teil der Kosten.

Die Leistungen der gesetzlichen Pflegeversicherung sind 2026 gedeckelt. Einige Eckwerte pro Monat:

| Leistung (2026) | Pflegegrad 3 | Pflegegrad 5 |

|---|---|---|

| Pflegegeld (Paragraf 37 SGB XI) | 599 Euro | 990 Euro |

| Pflegesachleistung (Paragraf 36 SGB XI) | 1.497 Euro | 2.299 Euro |

| Vollstationär (Paragraf 43 SGB XI) | 1.319 Euro | 2.096 Euro |

Hinzu kommt im Heim der Leistungszuschlag nach Paragraf 43c SGB XI, der den pflegebedingten Eigenanteil je nach Aufenthaltsdauer um 15, 30, 50 oder 75 Prozent senkt. Im ambulanten Bereich gibt es zusätzlich den Entlastungsbetrag von 131 Euro pro Monat (Paragraf 45b SGB XI).

Trotz dieser Leistungen bleibt eine Lücke. Die Gesamtkosten eines Heimplatzes liegen regional unterschiedlich — der pflegebedingte Eigenanteil bewegt sich in vielen Einrichtungen oft im Bereich von 2.500 bis 3.200 Euro pro Monat, hinzu kommen Unterkunft, Verpflegung und Investitionskosten. Eine bundesweit gültige Fixzahl gibt es nicht — die Spanne ist regional zu breit. Was die gesetzliche Leistung nicht deckt, tragen Pflegebedürftige aus Rente, Vermögen oder über eine Zusatzabsicherung.

Den konkreten Betrag für die eigene Situation liefert der Pflegelücke-Rechner. Wer den stationären Eigenanteil im Detail aufschlüsseln will, nutzt zusätzlich den Eigenanteil-Rechner. Ohne diese Zahl ist jede Versicherungsentscheidung ein Bauchgefühl.

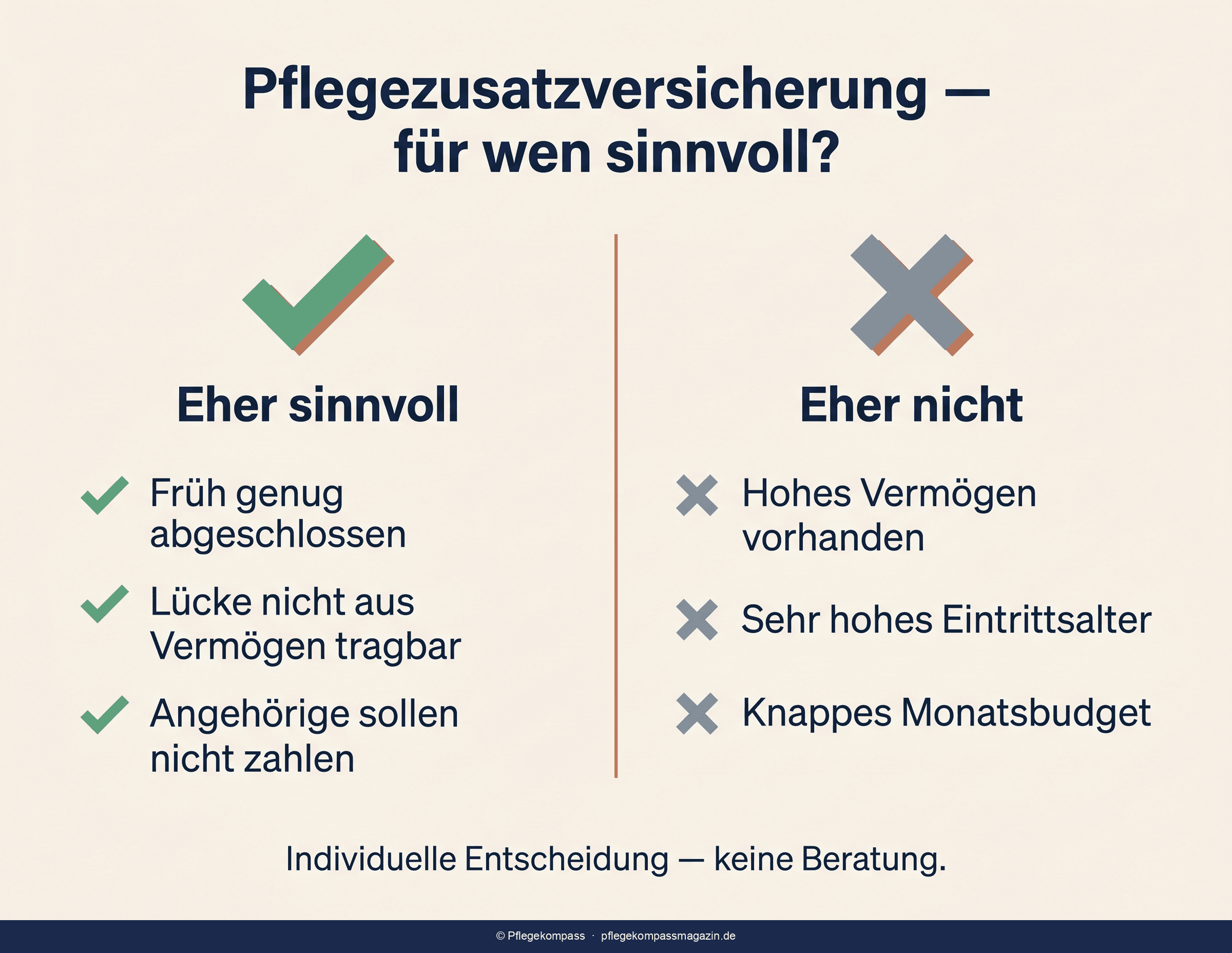

Für wen ist sie strukturell sinnvoll?

Es gibt keine pauschale Antwort, aber strukturelle Muster. Eine Pflegezusatzversicherung tendiert dann zu sinnvoll, wenn mehrere der folgenden Punkte zutreffen:

Mittleres Vermögen — die klassische Zielgruppe

Wer zu viel Vermögen hat, um auf Hilfe zur Pflege angewiesen zu sein, aber zu wenig, um mehrere Jahre Heimkosten aus eigener Tasche zu zahlen, sitzt in der Lücke. Genau hier kann eine Police verhindern, dass Erspartes, Eigenheim oder das Erbe der Kinder für die Pflege aufgebraucht werden. Diese Gruppe profitiert am ehesten.

Früher, gesunder Eintritt

Je jünger und gesünder man einsteigt, desto günstiger ist der Beitrag dauerhaft — das liegt an der Alterungsrückstellung: Der Versicherer kalkuliert so, dass in jungen Jahren mehr eingezahlt wird, als dem aktuellen Risiko entspricht. Dieser Puffer dämpft spätere Beitragssteigerungen. Zudem besteht man die Gesundheitsprüfung in jungen Jahren leichter. Details dazu im Ratgeber Pflegezusatzversicherung — ab welchem Alter sinnvoll?

Verantwortung für Angehörige

Reicht das eigene Vermögen nicht, können erwachsene Kinder über den Elternunterhalt herangezogen werden — allerdings seit dem Angehörigen-Entlastungsgesetz 2020 erst ab einem Bruttojahreseinkommen des Kindes von 100.000 Euro. Wer seine Kinder unabhängig von dieser Schwelle schützen will, kann mit einer Zusatzabsicherung vorbeugen. Mehr dazu im Elternunterhalt-Rechner.

Für wen ist sie eher nicht sinnvoll?

Ehrlichkeit gehört dazu: Für zwei Gruppen ist eine Pflegezusatzversicherung in der Regel nicht die richtige Entscheidung.

Sehr geringes Vermögen und Einkommen

Wer kaum Erspartes und ein geringes Einkommen hat, ist im Pflegefall über die Hilfe zur Pflege nach SGB XII abgesichert. Das Sozialamt springt ein, wenn Rente und Vermögen nicht reichen. Die Pflegelücke wird hier nicht zur existenziellen Bedrohung, weil kaum Vermögen vorhanden ist, das geschützt werden müsste. Ein monatlicher Versicherungsbeitrag würde nur das ohnehin knappe Budget zusätzlich belasten.

Sehr hohes Vermögen

Das andere Extrem: Wer mehrere Hunderttausend Euro liquide hat oder eine sehr hohe Rente bezieht, kann auch mehrere Jahre Heimkosten problemlos aus Eigenmitteln tragen. Eine Police ist dann verzichtbar — die Beiträge binden Geld, ohne ein reales Risiko zu decken. Hier ist die Selbstfinanzierung die rationale Wahl.

Später Eintritt mit Vorerkrankungen

Ein Grenzfall: Mit zunehmendem Alter und bestehenden Vorerkrankungen wird die Gesundheitsprüfung zum Problem — Risikozuschläge, Leistungsausschlüsse oder Ablehnung sind möglich, der Beitrag ist bei spätem Eintritt ohnehin hoch. Hier sollte man nüchtern rechnen, ob das Verhältnis aus Beitrag und tatsächlich abgesichertem Risiko noch stimmt. Tarife ohne Gesundheitsfragen sind eine Option, haben aber Wartezeiten und Leistungsgrenzen.

Pro und Contra — ehrlich, ohne Verkauf

Eine sachliche Gegenüberstellung — ohne den Daumen auf eine Seite zu legen:

| Spricht dafür | Spricht dagegen |

|---|---|

| Schließt die Pflegelücke und schützt Vermögen, Eigenheim und Erbe | Beitrag fällt über Jahrzehnte an — Gegenwert nur, wenn der Pflegefall eintritt |

| Früher Eintritt sichert dauerhaft niedrigere Beiträge | Beiträge können im Laufe der Zeit angepasst werden (Beitragsanpassungsrisiko) |

| Entlastet Angehörige und kann Elternunterhalt vermeiden | Gesundheitsprüfung kann zu Ausschlüssen, Zuschlägen oder Ablehnung führen |

| Pflegetagegeld ist im Leistungsfall frei verwendbar | Leistung greift erst ab vereinbartem Pflegegrad — oft nicht ab Pflegegrad 1 |

| Planbare, kalkulierbare Absicherung gegen ein teures Risiko | Bei geringem Vermögen fängt die Hilfe zur Pflege ohnehin auf |

Welche Arten gibt es — kurz eingeordnet

Wer sich für eine Absicherung entscheidet, trifft auf drei Grundmodelle. Sie unterscheiden sich in Flexibilität, Beitrag und Leistungsfall:

- Pflegetagegeld: zahlt einen vereinbarten Tagessatz je Pflegegrad, frei verwendbar — das flexibelste Modell, am häufigsten gewählt.

- Pflegekostenversicherung: erstattet einen Anteil der nachgewiesenen Pflegekosten — an reale Kosten gekoppelt, weniger flexibel.

- Pflegerentenversicherung: zahlt eine monatliche Rente mit Kapitalbildung — meist teurer, dafür oft ohne strenge Gesundheitsprüfung.

Welches Modell zu welchem Bedarf passt, ist eine eigene Frage. Eine ausführliche, neutrale Gegenüberstellung steht im Ratgeber Pflegetagegeld, Pflegerente, Pflegekostenversicherung — der Unterschied.

Alternativen — was sonst noch geht

Eine Versicherung ist nicht der einzige Weg, die Pflegelücke zu adressieren. Drei ernsthafte Alternativen:

Eigenvorsorge: Sparplan oder Depot

Ein zweckgebundener Sparplan oder ein breit gestreutes Wertpapierdepot baut über Jahrzehnte ein Pflegekapital auf — flexibel und nicht an Bedingungen einer Versicherung gebunden. Der Nachteil: Tritt der Pflegefall früh ein, ist das Kapital noch nicht ausreichend gefüllt. Eine Versicherung leistet dagegen ab dem ersten Tag des vereinbarten Pflegegrads, unabhängig davon, wie lange schon eingezahlt wurde.

Pflege durch Angehörige plus Pflegegeld

Wird die Pflege im häuslichen Umfeld durch Angehörige geleistet, fließt das Pflegegeld nach Paragraf 37 SGB XI (Pflegegrad 2: 347 Euro, Pflegegrad 3: 599 Euro, Pflegegrad 4: 800 Euro, Pflegegrad 5: 990 Euro pro Monat). Das deckt keine Heimkosten, kann aber die häusliche Pflege tragen. Diese Lösung setzt voraus, dass Angehörige verfügbar und belastbar sind — eine Annahme, die nicht immer hält.

Hilfe zur Pflege als Auffangnetz

Reichen Rente und Vermögen nicht, greift die Hilfe zur Pflege nach SGB XII. Das ist kein Makel, sondern ein gesetzliches Sicherungssystem. Für Menschen mit geringem Vermögen ist es oft die rationale Konsequenz — eine Versicherung würde hier wenig zusätzlichen Schutz für viel Geld bieten.

Wie treffe ich die Entscheidung?

Eine sachliche Reihenfolge, ohne zu einem Ergebnis zu drängen:

- Pflegelücke berechnen — wie groß ist die Differenz konkret? (Pflegelücke-Rechner)

- Vermögen ehrlich einschätzen — wie viele Jahre Heimkosten könnte ich selbst tragen?

- Familiensituation klären — wer fängt im Notfall auf, wen will ich schützen?

- Beitragstragfähigkeit prüfen — bleibt der Beitrag über Jahrzehnte ohne Verzicht leistbar?

- Alternativen gegenrechnen — leistet ein Sparplan dasselbe, oder greift die Hilfe zur Pflege ohnehin?

Erst wenn diese fünf Punkte beantwortet sind, ist die Frage nach einem konkreten Tarif sinnvoll — und die gehört in eine unabhängige Beratung, nicht in einen Ratgeberartikel.

Häufige Fragen

Reicht die gesetzliche Pflegeversicherung nicht aus?

Nein, sie ist als Teilkasko konzipiert. Sie deckt einen Teil der Kosten — die Differenz (Pflegelücke) tragen Pflegebedürftige selbst. Genau diese Lücke ist der Grund, warum über Zusatzabsicherung überhaupt diskutiert wird.

Ab welchem Pflegegrad zahlt eine Zusatzversicherung?

Das hängt vom Tarif ab. Viele Tarife leisten erst ab Pflegegrad 2 oder 3 die volle Summe, ab Pflegegrad 1 oft nur anteilig oder gar nicht. Die genaue Staffelung ist ein zentrales Vergleichskriterium — pauschal lässt sich das nicht sagen.

Was passiert, wenn ich den Beitrag nicht mehr zahlen kann?

Je nach Tarif: Beitragsfreistellung mit reduzierter Leistung, Ruhenlassen oder Kündigung mit Verlust des aufgebauten Schutzes. Genau deshalb ist die dauerhafte Beitragstragfähigkeit eines der wichtigsten Prüfkriterien vor Abschluss.

Lohnt sich eine Police auch mit 60 noch?

Das ist eine reine Einzelfallfrage. Der Beitrag ist bei spätem Eintritt hoch, die Gesundheitsprüfung kritischer. Ob es sich rechnet, hängt von Vermögen, Gesundheitszustand und dem konkreten Tarif ab. Mehr dazu im Ratgeber ab welchem Alter sinnvoll.

Gibt es eine staatlich geförderte Variante?

Ja — die als Pflege-Bahr bekannte geförderte Pflegetagegeldversicherung mit staatlichem Zuschuss und Kontrahierungszwang (keine Gesundheitsprüfung). Sie hat allerdings Wartezeiten und Leistungsgrenzen. Sachliche Einordnung im Ratgeber ohne Gesundheitsfragen.

Zusammenfassung

Ob eine Pflegezusatzversicherung sinnvoll ist, lässt sich nicht pauschal beantworten — es ist eine Abwägung aus Pflegelücke, Vermögen, Familiensituation, Eintrittsalter und Gesundheitszustand. Strukturell sinnvoll ist sie am ehesten bei mittlerem Vermögen und frühem, gesundem Eintritt. Wenig sinnvoll bei sehr geringem oder sehr hohem Vermögen.

Der erste Schritt ist immer, die Pflegelücke konkret zu berechnen. Erst danach lohnt die Frage nach einem Tarif — und die gehört in eine unabhängige Beratung. Dieser Ratgeber gibt keine Anbieter- oder Tarifempfehlung.

Weiterführend: Pflegefinanzierung gibt den großen Überblick. Pflegetagegeld, Pflegerente, Pflegekostenversicherung vergleicht die Modelle. Pflegelücke-Rechner und Eigenanteil-Rechner liefern Ihre konkreten Zahlen.

Quellen und Hinweise

- Paragraf 36 SGB XI — Pflegesachleistung

- Paragraf 37 SGB XI — Pflegegeld

- Paragraf 43 SGB XI — vollstationäre Pflege

- Paragraf 43c SGB XI — Leistungszuschlag (15/30/50/75 Prozent)

- Paragraf 45b SGB XI — Entlastungsbetrag

- SGB XII — Hilfe zur Pflege (Auffangnetz)

- Angehörigen-Entlastungsgesetz 2020 — Elternunterhalt ab 100.000 Euro Bruttoeinkommen

- BMG — Leistungen der Pflegeversicherung

- Verbraucherzentrale — Pflege und Versicherung

Alle Angaben wurden im Mai 2026 recherchiert und geprüft. Dieser Artikel dient der neutralen Aufklärung und ersetzt keine Versicherungs- oder Rechtsberatung. Pflegekompass gibt keine Tarif- oder Anbieterempfehlung und vermittelt keine Versicherungen. Genannte Leistungsbeträge beziehen sich auf den Stand 2026 nach SGB XI.