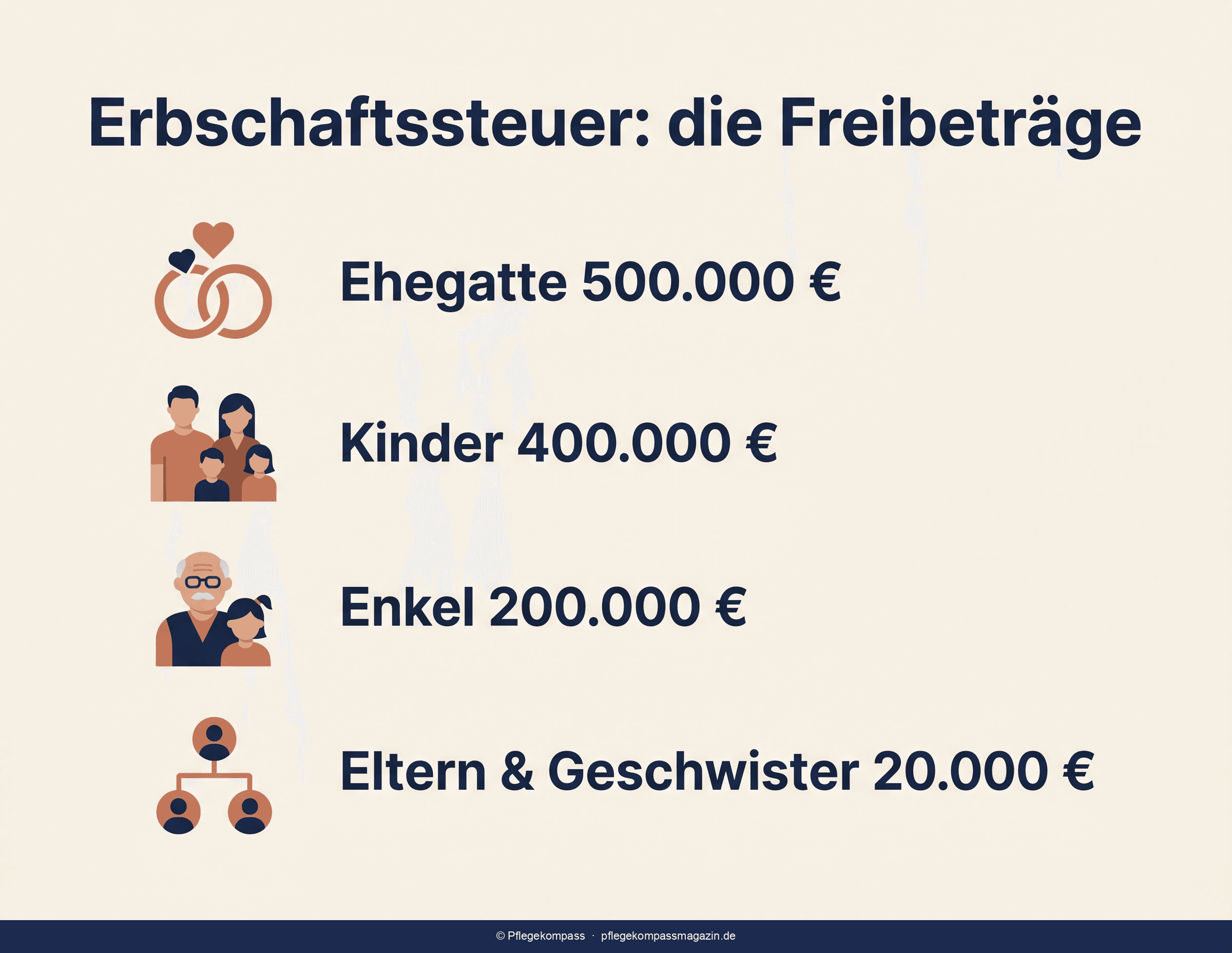

Kurzantwort: Wie viel vom Erbe steuerfrei bleibt, hängt vom Verwandtschaftsgrad ab. Ehegatten haben einen Freibetrag von 500.000 €, Kinder von 400.000 € je Elternteil, Enkel meist 200.000 €. Geschwister und Nicht-Verwandte kommen nur auf 20.000 €. Wer einen Angehörigen gepflegt hat, bekommt zusätzlich bis zu 20.000 € Pflege-Freibetrag (§ 13 ErbStG). Das selbst bewohnte Familienheim kann unter Auflagen ganz steuerfrei übergehen.

- Ehegatte: 500.000 € plus Versorgungsfreibetrag

- Kind: 400.000 € — pro Elternteil getrennt

- Enkel: 200.000 € (400.000 €, wenn der Elternteil verstorben ist)

- Geschwister, Nicht-Verwandte: nur 20.000 €

- Pflege-Freibetrag: bis 20.000 € zusätzlich für pflegende Erben

Wie hoch sind die Freibeträge nach Verwandtschaftsgrad?

Der persönliche Freibetrag ist der Betrag, bis zu dem ein Erbe steuerfrei bleibt. Er richtet sich nach dem Verwandtschaftsgrad zum Erblasser:

| Erbe | Freibetrag |

|---|---|

| Ehegatte / eingetragener Lebenspartner | 500.000 € |

| Kind / Stiefkind | 400.000 € |

| Enkel (verbindender Elternteil verstorben) | 400.000 € |

| Enkel (verbindender Elternteil lebt) | 200.000 € |

| Eltern / Großeltern beim Erbfall | 100.000 € |

| Geschwister, Nichten, Neffen | 20.000 € |

| Alle übrigen Erben (Nicht-Verwandte) | 20.000 € |

Wichtig: Der Freibetrag gilt pro Erbfall und pro Person. Erbt ein Kind nach Vater und Mutter, nutzt es zweimal seinen Freibetrag von 400.000 €. Diese Werte gelten seit 2009 unverändert — auch für 2026 sind keine Änderungen angekündigt.

Zusätzlich gibt es besondere Versorgungsfreibeträge: Der überlebende Ehegatte hat einen Versorgungsfreibetrag von bis zu 256.000 €, Kinder je nach Alter zwischen 10.300 € und 52.000 €. Diese werden allerdings um den Kapitalwert steuerfreier Hinterbliebenenbezüge gekürzt.

Welche Steuerklassen und Steuersätze gibt es?

Übersteigt das Erbe den Freibetrag, fällt auf den übersteigenden Teil Erbschaftssteuer an. Wie hoch der Satz ist, hängt von zwei Faktoren ab: der Steuerklasse (Verwandtschaftsgrad) und der Höhe des steuerpflichtigen Erwerbs.

Es gibt drei Steuerklassen:

- Steuerklasse I: Ehegatte, Kinder, Stiefkinder, Enkel, Eltern und Großeltern beim Erbfall

- Steuerklasse II: Geschwister, Nichten, Neffen, Schwiegerkinder, Stiefeltern, geschiedene Ehegatten

- Steuerklasse III: alle übrigen Erben, insbesondere Nicht-Verwandte

Die Steuersätze steigen progressiv mit dem Erwerb:

| Steuerpflichtiger Erwerb bis | Klasse I | Klasse II | Klasse III |

|---|---|---|---|

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Beispiel: Ein Kind erbt 600.000 €. Nach Abzug des Freibetrags von 400.000 € bleiben 200.000 € steuerpflichtig. In Steuerklasse I gilt für diese Stufe der Satz von 11 Prozent — die Steuer beträgt 22.000 €.

Wie berechne ich die Erbschaftssteuer Schritt für Schritt?

Die Erbschaftssteuer folgt einem festen Rechenweg. Wer ihn kennt, kann die zu erwartende Belastung selbst überschlagen:

- Wert des Erbes ermitteln: Alle Vermögenswerte werden mit ihrem Verkehrswert angesetzt — Immobilien, Konten, Wertpapiere, Hausrat. Nachlassschulden und Beerdigungskosten werden abgezogen.

- Steuerbefreiungen abziehen: Etwa die Befreiung für das Familienheim oder den Pflege-Freibetrag. Übrig bleibt der steuerpflichtige Erwerb vor dem persönlichen Freibetrag.

- Persönlichen Freibetrag abziehen: Je nach Verwandtschaftsgrad 500.000 €, 400.000 €, 200.000 € und so weiter. Ergebnis ist der steuerpflichtige Erwerb.

- Steuersatz anwenden: Nach Steuerklasse und Höhe des steuerpflichtigen Erwerbs den passenden Satz aus der Tabelle wählen.

Ausführliches Rechenbeispiel: Eine Witwe vererbt ihrer Tochter ein vermietetes Mehrfamilienhaus im Verkehrswert von 700.000 € sowie ein Wertpapierdepot über 150.000 € — zusammen 850.000 €. Die Tochter hat ihre Mutter in den letzten drei Jahren gepflegt und kann den vollen Pflege-Freibetrag von 20.000 € geltend machen. Nach Abzug des persönlichen Freibetrags von 400.000 € und des Pflege-Freibetrags von 20.000 € verbleibt ein steuerpflichtiger Erwerb von 430.000 €. Dafür gilt in Steuerklasse I der Satz von 15 Prozent — die Erbschaftssteuer beträgt 64.500 €. Ohne den Pflege-Freibetrag wären es 67.500 € gewesen.

Wichtig ist das Prinzip des Vollmengenstaffeltarifs: Übersteigt der steuerpflichtige Erwerb eine Tarifstufe nur knapp, wird der höhere Satz auf den gesamten Betrag angewandt — nicht nur auf den übersteigenden Teil. Für Härtefälle direkt an der Stufengrenze gibt es allerdings eine gesetzliche Härteausgleichsregelung, die einen Teil der Mehrsteuer abfedert.

Wann ist das geerbte Familienheim steuerfrei?

Eine der wichtigsten Vergünstigungen betrifft das selbst bewohnte Familienheim. Es soll verhindern, dass Familien ihr Zuhause verkaufen müssen, um die Erbschaftssteuer zu zahlen.

Familienheim für den Ehegatten

Erbt der überlebende Ehegatte das gemeinsam bewohnte Haus oder die Wohnung, bleibt es komplett steuerfrei — ohne Flächenbegrenzung. Bedingung: Der Ehegatte muss die Immobilie unverzüglich selbst beziehen und mindestens zehn Jahre darin wohnen bleiben.

Familienheim für die Kinder

Erben Kinder das Familienheim, ist die Steuerbefreiung zusätzlich auf eine Wohnfläche von 200 Quadratmetern begrenzt. Der darüber hinausgehende Teil wird anteilig besteuert. Auch hier gilt die Zehn-Jahres-Wohnpflicht.

Achtung: Zieht der Erbe vor Ablauf der zehn Jahre aus — ohne zwingenden Grund wie Pflegebedürftigkeit —, entfällt die Steuerbefreiung rückwirkend. Die Steuer wird dann nachgefordert.

Die Befreiung greift nur, wenn die Immobilie zu Lebzeiten des Erblassers tatsächlich Mittelpunkt des familiären Lebens war. Eine Zweitwohnung oder ein Ferienhaus ist kein Familienheim im Sinne des Gesetzes. Bei einer vermieteten Immobilie gibt es eine eigene, geringere Vergünstigung: Vermietete Wohnimmobilien werden nur mit 90 Prozent ihres Werts angesetzt — 10 Prozent bleiben steuerfrei.

Wichtig für pflegende Familien: Konnte der Erblasser das Familienheim aus zwingenden Gründen nicht mehr selbst nutzen — etwa, weil er pflegebedingt in ein Heim umziehen musste —, bleibt die Steuerbefreiung trotzdem erhalten. Der pflegebedingte Auszug ist also unschädlich. Dasselbe gilt für den Erben: Muss er selbst pflegebedingt ausziehen, bevor die zehn Jahre um sind, entfällt die Befreiung nicht.

Was bringt der Pflege-Freibetrag nach § 13 ErbStG?

Ein oft übersehener Vorteil für pflegende Angehörige: der Pflege-Freibetrag nach § 13 Abs. 1 Nr. 9 ErbStG. Wer eine erblassende Person unentgeltlich oder gegen ein zu geringes Entgelt gepflegt oder unterhalten hat, kann beim Erben einen zusätzlichen Freibetrag von bis zu 20.000 € geltend machen.

Die wichtigsten Punkte:

- Der Pflege-Freibetrag gilt zusätzlich zum persönlichen Freibetrag — er wird nicht angerechnet.

- Er steht auch Personen zu, die gesetzlich zum Unterhalt verpflichtet sind — also auch Kindern, die ihre Eltern gepflegt haben.

- Ebenso können entferntere Verwandte oder Nicht-Verwandte — Nachbarn, Freunde — den Freibetrag nutzen.

- Der Betrag ist keine Pauschale: Je nach Dauer und Umfang der Pflege kann er auch niedriger ausfallen.

Praxistipp: Wer pflegt, sollte die Leistungen dokumentieren — Art der Hilfe, Stundenumfang, Zeitraum. Das erleichtert es, gegenüber dem Finanzamt den vollen Betrag von 20.000 € zu rechtfertigen. Wie sich Pflege und Vermögen sonst noch berühren, zeigt der Ratgeber Schonvermögen bei Pflege. Ob umgekehrt Kinder für die Pflegekosten der Eltern haften, klärt der Elternunterhalt-Rechner.

Wie spare ich mit Schenkungen zu Lebzeiten Steuer?

Der größte Hebel zum Steuersparen liegt nicht im Erbfall, sondern davor. Denn die Freibeträge gelten auch für Schenkungen — und sie leben alle zehn Jahre neu auf.

Daraus ergeben sich zwei Gestaltungswege:

- Staffelung über die Zeit: Wer Vermögen in mehreren Etappen mit jeweils zehn Jahren Abstand verschenkt, nutzt denselben Freibetrag mehrfach. Ein Kind kann so alle zehn Jahre 400.000 € steuerfrei erhalten.

- Verteilung auf beide Elternteile: Schenken Vater und Mutter getrennt, verdoppelt sich der nutzbare Freibetrag des Kindes auf 800.000 € pro Zehnjahresperiode.

Besonders relevant ist das bei Immobilien, deren Wert oft die Freibeträge übersteigt. Der Ratgeber Haus zu Lebzeiten überschreiben zeigt, wie das funktioniert — und welche Fallen lauern. Eine Alternative für Eigentümer, die liquide bleiben wollen, ist die Leibrente und Immobilienverrentung.

Welche Fehler kosten unnötig Steuer?

- Freibeträge nicht gestaffelt nutzen: Wer alles auf einmal vererbt, verschenkt die Möglichkeit, den Freibetrag mehrfach zu nutzen.

- Berliner Testament ohne Steuer-Blick: Es lässt die Kinder-Freibeträge im ersten Erbfall verfallen — siehe Berliner Testament.

- Pflege-Freibetrag vergessen: Pflegende Erben lassen oft 20.000 € liegen, weil sie den Freibetrag nicht kennen.

- Familienheim verkaufen: Ein vorzeitiger Verkauf oder Auszug lässt die Steuerbefreiung rückwirkend entfallen.

- Anzeigepflicht versäumen: Die Erbschaft ist innerhalb von drei Monaten beim Finanzamt anzuzeigen — unabhängig davon, ob Steuer anfällt.

Häufige Fragen zur Erbschaftssteuer

Müssen alle Erbschaften versteuert werden?

Nein. Bleibt das Erbe unter dem persönlichen Freibetrag, fällt keine Erbschaftssteuer an. Gerade bei Erbschaften von Ehegatten und Kindern bleibt durch die hohen Freibeträge ein Großteil der Erbfälle steuerfrei. Die Anzeigepflicht beim Finanzamt besteht trotzdem.

Wie wird eine geerbte Immobilie bewertet?

Das Finanzamt setzt den Verkehrswert an — den Marktwert der Immobilie. Ermittelt wird er meist über das Vergleichs-, Ertrags- oder Sachwertverfahren. Wer den Wert für zu hoch hält, kann durch ein eigenes Gutachten einen niedrigeren Wert nachweisen.

Kann ich die Erbschaftssteuer in Raten zahlen?

Bei geerbten Immobilien, die selbst zu Wohnzwecken genutzt oder vermietet werden, kann die Steuer auf Antrag bis zu zehn Jahre lang gestundet werden. Das soll verhindern, dass die Immobilie nur zur Steuerzahlung verkauft werden muss.

Wird das Pflegegeld auf das Erbe oder die Steuer angerechnet?

Pflegegeld, das der Pflegebedürftige zu Lebzeiten an einen pflegenden Angehörigen weitergegeben hat, ist grundsätzlich steuerfrei und keine Schenkung im steuerlichen Sinne, solange es dem Umfang der Pflege entspricht. Auf den Pflege-Freibetrag hat es keinen unmittelbaren Einfluss.

Gibt es einen Freibetrag für Hausrat und persönliche Gegenstände?

Ja. In Steuerklasse I bleibt Hausrat bis 41.000 € und andere bewegliche Gegenstände bis 12.000 € zusätzlich steuerfrei. In den Steuerklassen II und III gilt ein gemeinsamer Freibetrag von 12.000 € für Hausrat und andere bewegliche Gegenstände.

Was passiert, wenn ich das Erbe ausschlage?

Wer ein Erbe ausschlägt, zahlt keine Erbschaftssteuer — erhält aber auch nichts. Die Ausschlagung muss innerhalb von sechs Wochen beim Nachlassgericht erklärt werden. Sinnvoll ist sie vor allem bei überschuldeten Nachlässen.

Zusammenfassung

Wie viel Erbschaftssteuer anfällt, entscheidet der Verwandtschaftsgrad. Ehegatten haben 500.000 €, Kinder 400.000 € je Elternteil, Enkel meist 200.000 € Freibetrag. Geschwister und Nicht-Verwandte kommen nur auf 20.000 € — bei deutlich höheren Steuersätzen.

Wer clever vorgeht, nutzt drei Hebel: den Pflege-Freibetrag von bis zu 20.000 € für pflegende Angehörige, die Steuerbefreiung des selbst bewohnten Familienheims und vor allem Schenkungen zu Lebzeiten, die denselben Freibetrag alle zehn Jahre neu nutzbar machen.

Weiterführend: Haus zu Lebzeiten überschreiben zeigt die Immobilien-Schenkung im Detail. Berliner Testament erklärt das beliebteste Ehegattentestament. Bestattungsvorsorge rundet die Nachlassplanung ab.

Quellen und Hinweise

- § 13 Abs. 1 Nr. 4b und 4c ErbStG — Steuerbefreiung Familienheim

- § 13 Abs. 1 Nr. 9 ErbStG — Pflege-Freibetrag bis 20.000 €

- § 15 ErbStG — Steuerklassen

- § 16 ErbStG — Persönliche Freibeträge

- § 17 ErbStG — Besonderer Versorgungsfreibetrag

- § 19 ErbStG — Steuersätze

- § 30 ErbStG — Anzeigepflicht des Erwerbs

- Bundesfinanzministerium — Erbschaft- und Schenkungsteuer

- Verbraucherzentrale — Vermögen und Vorsorge

Stand Mai 2026. Alle Freibeträge und Steuersätze wurden im Mai 2026 anhand des Erbschaftsteuergesetzes geprüft. Die Werte gelten seit 2009 unverändert. Dieser Artikel bietet Orientierung und ersetzt keine rechtliche oder steuerliche Beratung. Für die Gestaltung im Einzelfall ist ein Steuerberater oder Fachanwalt für Erbrecht hinzuzuziehen.